寻得一个pyton写的策略,值得研究一下。

IDLE = 0 # 定义一个 标记量,表示空闲状态

LONG = 1 # 定义一个 标记量,表示持多仓状态

SHORT = 2 # 定义一个 标记量,表示持空仓状态

def CancelAll(): # 实现一个取消所有挂单的功能函数

while True: # 循环执行

orders = _C(exchange.GetOrders) # 读取当前所有挂单,orders 是一个数组

if len(orders) == 0 : # 判断这个数组长度是不是为0,如果为0表示这个数组中没有挂单了

break # 跳出while循环,没有挂单说明不需要取消了

for order in orders : # 通过上面的if检测,执行到这里,说明orders数组的长度不为0,有挂单,遍历orders数组

exchange.CancelOrder(order.Id) # 根据遍历时订单信息中的Id,取消该Id的订单

Sleep(1000) # 控制一下取消频率,每次取消时暂停1秒

def main(): # 策略主函数,策略启动后从这里开始执行

state = IDLE # 给策略定义一个状态变量,初始化为空闲状态

direction = "" # 给策略定义一个下单方向变量,初始化为空字符串

while True: # 执行策略逻辑循环

if exchange.IO("status"): # 检测是否与期货公司服务器连接,登录成功

LogStatus(_D(), "已经连接")

exchange.SetContractType("rb2001") # 设置要操作的合约,这里设置为rb2001,也可以做成参数,由策略参数上进行设置

records = _C(exchange.GetRecords) # 获取K线数据,策略参数界面上设置K线周期1小时,这里获取的就是1小时K线数据

if len(records) < 21: # 使用BOLL指标的默认参数,所以K线数据的Bar数量要足够21才能计算出有效的BOLL指标

continue # 不满足条件的情况下,continue跳过后面的代码,重复循环

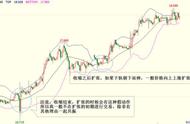

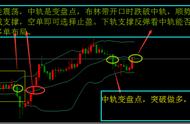

boll = TA.BOLL(records) # 当符合 len(records) >= 21 时,执行到这里,使用TA.BOLL计算布林指标数据,boll是一个二维列表,boll[0]是上轨,boll[1]是中线,boll[2]是下轨

ext.PlotRecords(records, "K") # 使用画线类库接口,画K线,画线类库代码可以在策略广场找到

ext.PlotLine("up", boll[0][-2], records[-2].Time) # 使用画线类库接口,画上轨

ext.PlotLine("mid", boll[1][-2], records[-2].Time) # 画中线

ext.PlotLine("down", boll[2][-2], records[-2].Time) # 画下轨

pos = _C(exchange.GetPosition) # 读取当前账户持仓信息

if len(pos) == 1 : # 如果当前账户有持仓,无持仓时,len(pos) 等于0

if pos[0].Type == PD_LONG or pos[0].Type == PD_LONG_YD: # 根据持仓数据中的持仓方向,设置策略状态变量state

state = LONG # 设置为持有多仓状态

elif pos[0].Type == PD_SHORT or pos[0].Type == PD_SHORT_YD:

state = SHORT # 设置为持有空仓状态

elif len(pos) == 0 : # 无持仓时

state = IDLE # 持仓状态设置为空闲

else :

raise "error len(pos) > 1" # 如果检测到多个仓位,报错,单独跑这个策略,是不会有多个仓位的,如果出现说明异常

if records[-2].Close > boll[0][-2] and (state == IDLE or state == SHORT): # 如果当前是空闲状态或者持有空仓状态,K线BAR完成时确定价格突破上轨进行下一步判断

# 平空仓(如果是持有空仓的状态),开多仓(如果是空闲状态),设置direction交易方向变量

if state == IDLE:

direction = "buy" # 设置交易方向变量为开多仓

else :

direction = "closesell" # 设置交易方向变量为平空仓

exchange.SetDirection(direction) # 调用交易方向设置函数,设置方向

exchange.Buy(records[-1].Close 2, 1) # 根据当前价格,加两跳(对于rb这个品种来说)吃单,下单量为1手,exchange.Buy 下单函数,第一个参数为价格,第二个参数为下单量

CancelAll() # 下单后尝试取消所有挂单(未成交)

elif records[-2].Close < boll[2][-2] and (state == IDLE or state == LONG): # 判断突破下轨

# 平多仓(如果是持有多仓的状态),开空仓(如果是空闲状态),设置direction交易方向变量

if state == IDLE:

direction = "sell"

else :

direction = "closebuy"

exchange.SetDirection(direction)

exchange.Sell(records[-1].Close - 2, 1)

CancelAll()

else :