自1993年起,国家根据市场变化不断完善商户费率管理制度,先后六次规范调整商户收单价格体系,一方面逐步建立起产业分润模式,另一方面贯彻让利于民、普惠金融导向,不断降低商户费率,使大众享受支付服务就像水、电、煤、气一样,要素化、标准化、大供给、低成本。

(一)1993年确定信用卡业务最低扣率1%-4%。1992年12月,人民银行发布298号文件《信用卡业务管理暂行办法》,第一次明确人民币信用卡业务在不同行业的最低费率,其中最低费率1%(如百货、运输),最高费率4%(如工银、美术品),平均费率2.5%-3%(如餐饮、宾馆),由银行和商户议定,并无分润要求。

(二)1996年将信用卡业务费率下调至2%。1996年1月,人民银行正式颁布26号文件《信用卡业务管理办法》,在上调信用卡透支限额的基础上,规定信用卡业务费率不得低于交易金额的2%,由银行和商户议定,也未提出分润要求。

(三)1999年实施行业分类费率与分润机制。1999年1月,人民银行颁布17号文件《银行卡业务管理办法》,首次将商户费率按照行业进行划分,其中宾馆、餐饮、旅游、娱乐等行业不得低于交易金额的2%,其他行业不得低于1%,并首次引入收单分润机制,形成发卡银行、清算组织、收单机构按比例分润的雏形。

(四)2004年固定“721”分润模式。2004年初,人民银行发布126号文件《中国银联入网机构银行卡跨行交易收益分配办法》,明确了发卡银行、收单机构以及清算组织的分润比例为“7:2:1”,并进一步细化行业分类,对于民生类和公益类商户实施费率优惠,设置房地产、汽车销售等大额交易领域商户的手续费封顶措施。但优惠行业和封顶行业的出现,为后期商户收单市场套码乱象提供了滋生的土壤。

(五)2013年全面下调商户费率。2013年2月,人民银行发布263号文件《中国人民银行关于切实做好银行卡刷卡手续费标准调整实施工作的通知》,按照行业大幅下调商户费率,并对发卡银行和清算组织分润实行政府定价,对收单机构分润实施政府指导价。其中,餐饮类商户费率1.25%,一般类商户费率0.78%,民生类商户费率0.38%,公益类商户实行零费率。

(六)2016年推动借贷分离定价。2016年3月,国家发改委发布557号文件《关于完善银行卡刷卡手续费定价机制的通知》,在继续大幅下调商户费率的基础上,取消行业费率,有效遏制了套码乱象。首次提出借贷分离的定价机制,对发卡银行和清算组织分润实施政府指导价,对收单机构分润实施市场议价,其中发卡银行分润借记卡0.35%,单笔13元封顶,贷记卡0.45%,清算组织服务费不高于0.0325%,收单机构服务费完全市场化议价,即分润比例为“X”,由商户与收单机构商议确定,收单机构利润空间进一步收窄。

经过六次价格调整,商户平均费率水平从最初的3%下降到目前的0.5%左右,整体降幅达到500%,市场实际费率则更低,在全球商户收单市场处于较低水平。为对比商户费率变化情况,笔者以国内餐饮类商户1000元交易为例,简单测算总结了历次费率改革的总体思路及带来的商户回佣与分润变化:

下图则反映了历次费率改革带来的产业各方价格变化情况

费率改革带来的价格变化趋势

从举例可以看出,国家费率改革坚持银行卡“四方模式”,逐步落实市场化导向,实现了让利于民、扩大消费的目标,但对商户收单业务也产生深远影响。一方面价格持续下调,收单机构直接收益水平大幅降低,普遍面临亏损压力;另一方面收单机构服务费完全市场化,对收单机构创新能力和运营效能提出更高要求,以提升市场竞争能力。

国内支付领域创新与模式变迁

随着移动设备、高速数据通信以及电子商务的蓬勃发展,创新推动支付产业成为金融科技的应用高地。科技革命与支付产业的深度融合爆发出巨大能量,衍伸出全新市场业态和发展模式。

(一)商户收单业务内涵与外延发生深刻变化。传统意义上的收单业务是特约商户基于POS等设备发起的支付业务,伴随2010年《非金融支付机构管理办法》出台,收单机构正式被监管机构认定为包括商业银行和第三方支付机构在内的各类主体,2013年《银行卡收单业务管理办法》进一步明确“收单业务是收单机构为特约商户提供交易资金结算服务的行为”。

随着支付市场的逐步开放,目前国内收单机构已达千余家,其中主要收单银行90家,第三方支付机构238家,商户收单业务也因为线上和线下、有卡和无卡等渠道、模式的不同演化为多元化的商户支付服务。2016年人民银行等十四部委《关于促进银行卡清算市场健康发展的意见》鼓励收单机构创新,为商户提供综合支付方案,推动商户收单业务从早期铺设备、做收款迅速转向搭平台、建场景,从单一的支付服务迅速升级为涵盖账户、资金、营销、信用、数据、安全在内的综合性服务,为收单机构带来综合化的价值维度。

(二)互联网支付出现直连“三方模式”。历次商户费率改革是国家基于传统银行卡“四方模式”做出的政策性价格调整,以期通过政府指导方式鼓励市场充分竞争,确保特约商户、发卡银行、收单机构及清算组织等产业各方的合法权益。但随着互联网金融和第三方支付机构的迅猛发展,一些市场份额较大、创新能力较强的第三方支付机构依托强大C端和线上优势,通过直连发卡银行方式,建立起短平快的互联网支付“三方模式”,并迅速垄断移动支付市场。

在“三方模式”下,第三方支付机构并不参与银联等清算组织的网络清算,而是自行向发卡行进行清算,第三方支付机构承担了事实的转接清算角色,进而自成体系、自主运营、自行定价,执行非常灵活的价格策略,快速占领线上线下商户市场的支付入口,对传统银行卡“四方模式”造成极大冲击,掀起了全方位的、深入的支付战争。可以说,金融科技创新一方面使得支付业态更加丰富,服务更加便利,另一方面也使得一些第三方支付机构借创新绕道发展、野蛮生长,造成支付市场乱象,影响到国内支付领域的价格体系和市场秩序。

(三)商户业务成为具有综合贡献的基础业务。商户业务收益稳定、数据含量较高、低风险、低资本占用,一次投入、快速见效、长期回报,是经济转型期收单机构轻资本运营、产出效率较高的盈利单元之一。商户业务覆盖 “全量客户”,全面服务于各类对公和个人客户,是一个包含了存贷汇业务、贯通金融生态的价值源泉,能够带动存款、贷款、理财、融资等业务协同发展。

商户业务能带来重要支付场景,构建互联网金融生态圈,关键要抓商户、拓场景,以牢牢掌握支付的通道、交易和场景,打造多维度、多业态、“支付 融资 平台”组合式的场景解决方案,构建消费、生活、金融一体化的O2O生态圈。商户业务构建出广泛的营销窗口,广布各行各业、横跨线上线下、面向大众民生的数百万商户是开展产品营销、宣传推介和客户服务的绝佳窗口,通过高流量支付入口能够做到“获客户于平常、融营销于服务”。商户收单业务已经延伸成为一个获客、活客、粘客的重要平台。

(四)构建商户金融生态圈成为全新业态。金融科技融入国内支付市场后,在创新收单模式、挖掘商户多元化价值方面创造出奇迹,不但以商户为核心衍生出丰富的互联网金融,还以支付为突破口发展跨界服务,使原有商业模式得以颠覆性革新。

诞生于2004年的支付宝以“支付 ”的发展战略,将扫码支付迅速构建成广泛覆盖的赋能生态业务,用十年时间发展成为全球最大的移动支付平台,服务千万级小微商户。

财付通依托微信社交平台实现超常规发展,商户规模超千万,收单交易规模市场领先。

在互联网金融生态下,商户客群已成为市场新贵,以商户为核心,以支付为入口,打造商户金融生态圈成为行业发展方向。

政策规范与金融回归环境下的成本收益

不立规矩难成方圆。近两年,监管机构频频发出治理金融乱象、规范市场秩序的政策信号,互联网金融专项整治行动深入实施,划出金融创新边界和底线,政策驱动下的良币驱逐劣币为传统收单机构迎来发展曙光。

(一)“三方模式”成本收益及价格转移。

“直连”是“三方模式”的核心理念,即第三方支付机构通过发卡侧直连和收单侧直连方式,实际变相从事了转接清算职能,进而成为产业链条中价格与规范的制定者。在“三方模式”下,第三方支付机构具有非常强的价格变通能力和成本输出能力,以保持盈利水平。

在“三方模式”价格机制下:

一是通过“直连”实现低价运营、较高收益。在收单侧,第三方支付机构以平均0.2%的分润水平向收单(或通道)机构收取通道费,快速扩充受理市场;在发卡侧,第三方支付机构借助备付金等优势强势议价,向发卡银行低价支付0.05%—0.08%的快捷支付费用,在支付清算环节获取稳定的较高收益。

二是凭借打造产业链,实现支付成本的覆盖。一些第三方支付机构,特别是大型互联网企业均把支付作为进军金融市场的跳板,大力抢占支付背后的融资、投资、场景等金融服务市场,通过支付实现流量变现,开展融资等业务,构建自身金融体系,其较低的支付成本还可通过产业其他板块弥补。如“某呗”融资产品手续费高达18%,完全能够覆盖其在商户收单业务上零费率的流量获取成本,而商业银行同类消费信贷产品的手续费大约在6%左右。

三是“断直连”要求下的成本转移。近期某第三方支付机构将民生银行提现服务费从0.1%提升至0.15%引发热议,根本原因是人民银行“断直连”,即切断快捷支付“三方模式”引发的价格反映,第三方支付机构通过将成本转移至用户,来弥补交易成本的增加。

图1: “三方模式”线下成本收益

图2: “三方模式”线上成本收益

图1、2初步展示了互联网支付直连“三方模式”下的商户收单业务收益成本。仍以国内餐饮商户1000元交易为例,在仅计算支付清算费用,不考虑收银设备、研发资源、日常维护等综合成本的前提下,依据某商业银行与国内主第三方支付机构执行的平均价格测算:该收单机构(某商业银行,下同)聚合支付(线下)市场指导价为0.3%,但实际签约中,由于第三方支付机构对餐饮类商户执行零费率,导致该收单机构与商户实际签约费率为0;在支付清算过程中,收单机构需向第三方支付机构支付0.19%的通道费,则该笔交易收单机构回佣净收入为“商户实际签约价-收单机构成本”=1000元*0%-1000元*0.19%=-1.9元,即收单机构每笔交易亏损1.9元;另一方面,第三方支付机构向发卡行支付快捷支付成本1000元*0.05%=0.5元。

在整个交易清算过程中,收单机构商户回佣净收入-1.9元,第三方支付机构回佣净收入“支付通道费-发卡行分润”=1.9元-0.5元=1.4元,发卡行分润0.5元。第三方支付机构通过直连收单侧和发卡侧实现较高收益,而发卡行处于微利,收单机构出现亏损。在线上交易中,第三方支付机构通道费高达0.49%-0.6%,则收单机构出现的亏损更大。

(二)“四方模式”高成本运营难以维系。

移动支付、“三方模式”的快速发展大大消弱了“四方模式”的市场份额和收单流量,传统金融面临从直面客户变为管道化的产品和服务提供商的危险,产业各方收益难以保障,参与受理市场建设的积极性下降。

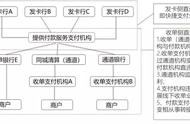

图3:传统银行卡“四方模式”

在“四方模式”价格机制下:

一是收单机构议价能力不强。由于收单服务费实行市场议价,费率政策公开透明,商户掌握价格底线,议价能力较强,基本与收单机构贴成本议价,收单服务费很难实现。同时,经过市场洗礼,客户扫码支付习惯已经形成,商户更接受第三方支付机构的优惠价格甚至零费率,造成商户费率一降再降。据了解,目前传统收单机构的商户费率报价大概0.5%左右,但实际的商户回佣率维持在0.15-0.25%的低位水平,整体面临经营亏损。

二是收单运营成本居高不下。在“四方模式下”,商户回佣收入的80%以上都分润至发卡行和清算组织,收单机构回佣水平难以覆盖直接分润成本。同时,商户规模的扩大势必带来更大的人力成本、设备成本、营销成本、宣传成本等支出,仅靠商户回佣收入已经不能覆盖相关成本。

三是发卡银行收益相应下降。商户费率的持续下调,实际上也降低了发卡银行的交易分润,但为应对市场竞争和客户需求,各商业银行不断投入资源提升业务功能、丰富产品权益、提升客户体验,使得发卡方消费成本已达到较高水平,与得到的分润相比已微利运营,如再考虑积分、宣传、人力等间接成本,较多银行的发卡业务也会出现亏损。