首发头条平台,抄袭搬运必究!

(有看到抄袭搬运的读者朋友也请帮忙举报一下,原创标签只有在头条平台。感激不尽!)

这是熊猫贝贝的第1893篇原创文章

经济社会,谈钱不俗,这是所有成年人都应该懂得的世界运行基础规则,但是在中国,基本上绝大多数没有家族财富传承,没有体制长辈背景,没有家传文化教育沿袭的普通家庭孩子,真正接触,并且了解到这个规则,所需要的成本和过程,都高到难以想象。

这绝对算得上是农业文明为基础的中国,在经济时代的一个重要短板。

自古以来,只要是中国文化氛围下成长的中国人,对钱历来都有一种微妙的情结,明明很想拥有钱财,却耻于谈钱。

千百年来,中国的商人这个角色一直处在社会价值观的末端,因其以利为根本,其他三个阶层(士工农)的人民都不屑与之为伍,所以在这样的文化氛围之下,中国人自然羞于谈钱。

即使是商贾繁茂,人人提倡创业的今天,依然没有办法彻底摆脱传统的思维。

就算是如今商业界的大佬们,在谈钱的时候,也总会很含蓄,不会大肆张扬。

这是文化和价值观层面的延续,谈不上对错好坏,但是在经济时代,全球化产业和金融高度融合的当下世界,就成为了认知层面的一个明显短板。

另一方面,中国这个国家,对于赚钱关联的财商知识,以及投资相关的基础认知,并没有形成标准的教育系统和认知建立模式,有比较才有伤害,放眼全球,在财商,投资,金融,财富管理等等维度的教育和普及工作,中国和其他发达国家,是存在明显的差距的:

很多发达国家,早在20世纪就普遍将财经素养教育纳入学校教育课程体系。孩子们学习财商非常早,也各有特色。

而我国关于儿童的财商教育一直是空白,即便是成人的财商教育也是在2006年开始出现。现在越来越多的家长开始注重对孩子的财经素养教育培养了。但是对比国外还是相去甚远。

2008年,英国已经开始给6岁的孩子设置课程,在中小学中推行开设的儿童理财课程。

参与这项课程的孩子们不仅要学如何在银行开户、如何使用自动取款机、还要学会做好个人预算以及学会怎么算利率和养老金说白了就是教孩子们学会如何投资,管理自己的财产。

美国也是一样,儿童的理财教育很小开始,很特别的是美国34个州的超过3000所中小学生都加入了一项被称作为国储蓄的计划。

从幼儿园开始就进行理财教育的培养。同时我们看影视剧也会发现,美国的家庭都会鼓励孩子打工,数据显示美国每年大约有300万中小学生在外打工。

而在学校课程上,还偏重于研究证券市场、投资理财等课程,这些具体内容都是我们在中小学教育中无法想象的。

日本是学西方学的比较彻底的国家,他们甚至为了让孩子对于财商的教育赶上欧美,特意将2005年定为金融元年。从这一年起,学校就开始与银行等金融机构联合开展各种财商教育活动,

从小学开始教育孩子如何合理的花钱,比如列出购物计划,写好要买的物品和数量,防止孩子乱花钱。

对于银行账户,日本更狠,孩子从出生开始,就可以建立,长辈们给孩子存入成长金,然后培养孩子的存款意识。对于现在金融事件的问题,比如借贷之类的,为让孩子早日有所准备,日本还对孩子进行了借款恐惧教育,试图告诉孩子钱即是好东西,也是可怕的东西,无法偿还贷款的话,会造成*和生活的压力。旨在在孩子小时候就树立起良好的消费观念。

没有比较,就没有伤害,有了比较,更重要是敢于面对,发现差距,找对方向,奋勇追赶超越。而不是将错就错,逃避问题。

如果文字比较抽象苍白,那么这里我推荐一部记录片,建议大家去看看,叫做《人生七年》。

早在上世纪八十年代,就有许多发达国家将少儿理财课开进了中小学,将财商教育作为国民教育的重要组成部分。

在纪录片《人生七年》中,不同阶层的孩子,财商差异就非常明显,低阶层家庭的孩子甚至对金钱没什么概念。而富裕阶层的孩子,往往在同龄孩子对钱还没有认知的同时期,早已在家庭耳濡目染和刻意培训的环境中,具备了很多关于投资,金钱,金融,理财,财富的关键认知。

图片来源:网络

这次正好受到头条平台的邀请,有这个机会,借这篇文章,可以好好和大家聊一聊,对于中国未成年群体,关于财商,投资,财富管理,几个重要的基础认知和本质关键。

正式开篇以前,基于中国的经济现实和相关情况,有三个“能与不能”的边界设定:

1,对于中国的未成年群体而言,绝大多数经济来源都是依赖家庭和长辈的养育给与支付,自身并不具备通过劳动或者技术收获货币回报的能力和条件,没有收入能力,那么就不具备对货币的掌控和支配权力,所以,未成年人,不应该进行实际的投资行为,一切以未成年为目标的投资宣传和募集行为,都是违法行为。

不能进行实际投资,但是能提前学习相关的投资知识,了解投资行为的本质。

2,信息时代,各种关于理财和投资的内容大量充斥互联网环境,不仅未成年群体,即使很多成年人,都难以在龙蛇混杂的信息浪潮中分辨真伪好坏,所以,对于未成年群体,要从正规,有审核门槛,有认证背景的渠道,去获得相关的财商和投资知识和内容。

千万不能道听途说,信任无资质,无审核,不正规的信息和内容。

3,学财商,先学法,对于一些有家庭财富积累,以及在信息和规则层面具备优势的未成年群体,尤其要重视法律规定对应的风险。

从小培养“签字风险”意识,不论年龄多大,对于合同,约定,借条这样的东西,未成年人不能随意签字,按押,甚至是口头承诺,遇到相关问题和情况,能做的,是第一时间报警处理。风险意识很重要,越早建立越好。

以下是正文内容:

本文已反复自查合规,不碰红线,语言平和公允,不带价值导向。

内容有依有据,分析理性客观。

硬核内容,错过不再。

以微见著,洞察先机,把握趋势,指导决策。

图片来源:头条图库

1

信用货币时代的第一个基础认知,为什么不是货币?

别说未成年群体了,就连很多中国的成年人,活了大半辈子,恐怕对于当下经济环境的定性和认知,可能都是一个相对模糊的概念。

全世界,包括中国,当下都是信用货币时代。和国家体制和管理模式没有任何关系,只要是用纸印刷出来的货币进行交易和衡量财富,就是信用货币时代的特征。

信用货币,本质上所有流通的货币,都是发行国家的信用借条,具体解释如下:

信用货币(credit money)是由国家法律规定的,强制流通不以任何贵金属为基础的独立发挥货币职能的货币。世界各国发行的货币,基本都属于信用货币。

信用货币是由银行提供的信用流通工具。

其本身价值远远低于其货币价值,而且与代用货币不同,它与贵金属完全脱钩,不再直接代表任何贵金属。

在20世纪30年代,发生了世界性的经济危机,引起经济的恐慌和金融混乱,迫使主要资本主义国家先后脱离金本位和银本位,国家所发行的纸币不能再兑换金属货币,因此,信用货币便应运而生。

当今世界各国几乎都采用这一货币形态。

信用货币作为主要交易和财富衡量工具的经济时代,就是信用货币时代。

信用货币时代,最重要的认知,其实并不是货币这个概念,而是信用这个词。

所谓信用,是指依附在人之间、单位之间和商品交易之间形成的一种相互信任的生产关系和社会关系。信誉构成了人之间、单位之间、商品交易之间的双方自觉自愿的反复交往,消费者甚至愿意付出更多的钱来延续这种关系。

信用这个东西,看不见摸不着,但是却是决定经济环境运行和稳定的核心关键因素。

信用货币时代,一切在经济,金融,交易,投资等等和钱有关联的领域,发生的所有矛盾,冲突,骗局,亏损,甚至是在复杂的纠纷和问题,本质上,都是经济关系中某一个环节的信用,出了问题。

都讲信用,都遵守信用,那么就不会存在经济活动纠纷,就这么简单,

而信用,这个东西在现实中来看,用一个最好的理解的比喻,就是违约成本,对于未成年而言,想要在信用货币经济时代行稳致远,获得长期稳定的成长和发展,拥有一个正常的人生,那么,从小建立对信用这个概念的认知和信用行为逻辑价值观,太重要了。

而这,其实是中国所有主流财商教育和家庭经验传递中,最明显的一个缺陷。

年轻的朋友们,关于信用,请记住以下三个第一:

l 远离信用缺失言而无信的人,是一切和钱有关系的活动的第一原则。

l 任何投资行为,信用考量和契约遵守的情况了解,是第一重要的优先事项。

l 信用成本,无论大小,给个人带来的影响,特别在经济维度,是人生持续时间第一长的东西。

未成年的朋友们如果不理解也没关系,种下认知的种子,然后在人生的路途中去体会验证。信用货币时代,信用第一,很重要

图片来源:头条图库

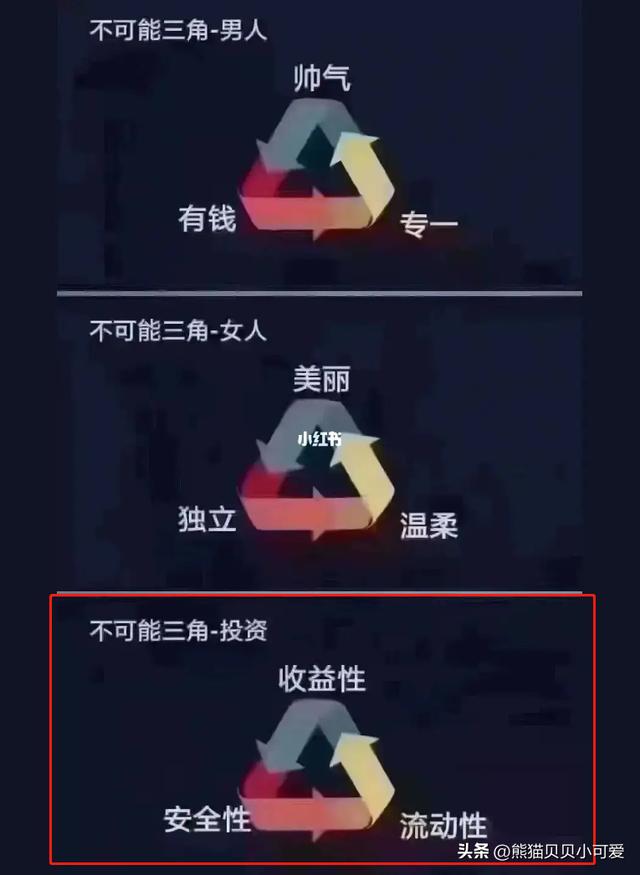

2财商入门,先弄明白什么是“不可能三角”中国文化,讲究循序渐进,讲究道法术器的顺序,讲究一法(本质)通万法(不同领域)。

对于财商和投资认知来说,抓住关键和本质,尤其重要。

任何投资行为,最重要的其实不是怎么做,而是在做以前,能有一套科学合理的模型,去指导行为,去进行行动研判。

所以,财商第一课,就是对已经经过这个世界运行验证的一个规律,或者说困局现象,进行认知:“不可能三角”。