简单的来说,不论吃的是剩饭还是新煮的饭,我们先混合在一起吃,最后看吃了多少数量,用当月末的加权单位成本来计算发出的成本。

【例题·单选题】(2011年)某企业采用月末一次加权平均法计算发出材料成本。2010年3月1日结存甲材料200件,单位成本40元;3月15日购入甲材料400件,单位成本35元;3月20日购入甲材料400件,单位成本38元;当月共发出甲材料500件。3月发出甲材料的成本为( )元。

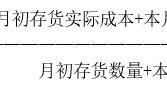

月末一次加权平均单位成本=(200×40+400×35+400×38)/(200+400+400)=37.2(元/件);

所以,发出甲材料的成本=37.2×500=18 600(元)。

(四)移动加权平均法

移动加权平均原理和月末一次加权平均法是一致的,主要区别在于移动加权关注本次,导致工作量大。常考点主要先进先出法和月末一次加权平均法。计价方法一经确定,不得随意变更。如需变更,应在附注中予以说明。

(二)发出材料的账务处理:

①生产经营领用

借:生产成本(直接生产产品)

制造费用(车间一般耗用)

管理费用(行政管理部门领用)

销售费用(销售部门领用)

贷:原材料

②出售材料

借:其他业务成本

贷:原材料

③发出委托外单位加工

借:委托加工物资

贷:原材料

,