资产负债表、利润表、现金流量表——早2年悦姐上课,老师就分析过这几个表格,当时是为了看房地产的ROE。净资产收益率(Return on Equity,简称ROE),又称*权益报酬率/净值报酬率/权益报酬率/权益利润率/净资产利润率,是净利润与平均*权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映*权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。该指标体现了自有资本获得净收益的能力。

净资产收益率=销售利润率(净利润/销售收入)×总资产周转率(销售收入/总资产)×权益乘数(总资产/净资产)。销售利润率很好理解;总资产周转率,就是分析我的总资产在一个周期完成了几笔这样的销售,周转率越高完成得越多;’权益乘数,就是生产的钱有部分是借贷来的,分析自有资金在其中的占比,自有资金越小财务杠杆越大。大概可以这样通俗解释一下。

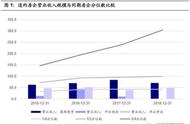

结合国家针对房地产企业发布的三条红线看一下,以港股某房企2021年6月的财务报表为例(上市房企必须公开这些财务报表)。先看资产负债表。

红线1:剔除预收款后的资产负债率>70%;

剔除预收款后的资产负债率=(总负债-预收)/(总资产-预收)

资产=负债 *权益。按红线1 公式计算,谢谢网友6219提醒,先弄清楚什么是预收款。预付账款与应收账款都属于公司的债权,但两者产生的原因不同,应收账款是公司应收的销货款,通常是用货币清偿的,而预付账款是预付给供货单位的购货款或预付给施工单位的工程价款和材料款,通常是用商品、劳务或完工工程来清偿的。所以预收款应该是预 收才对,把这几项都相加一下72 292 33 55 43=495

剔除预收款后的资产负债率=(3317-495)/(4245-495)=75.2%>70% 。要改善这一指标,从根本上说还是提高*权益的比例,减少负债。预收款的多少对结果影响有一点但不是特别明显。

资产负债表

红线2:净负债率大于100%;

净负债率=(有息负债-货币资金)/合并权益

合并权益:指合并报表的总权益,包括永续债与少数*权益

按红线2公式计算,有息负债把短期借债还有长期借债都算进去。净负债率=(519 914-288)/927=125%>100%。要改善这一指标,少借一点钱,杠杆不要太高,手头的货币资金要多一点。所以在房子不好卖的情形下,卖一些固定资产,让手头的货币资金多一点来还准备到期的债。

红线3:现金短债比小于1.0倍

现金短债比=货币资金/短期有息债务

按红线3公式计算,现金短债比=288/519=0.55<1。改善这一指标跟红线2差不多,手头的现金要大于短期有息债务,避免还不上债造成坏账。

利润表

根据资产负债表算出来的3条红线都超了。再来结合利润表看看净资产收益率,销售利润率(净利润/销售收入)=31/394=7.8%。总资产周转率(销售收入/总资产)=394/4245=0.092。权益乘数(总资产/净资产)=4245/927=4.58。最后得出净资产收益率为3.3%,对照表格为3.42%,可能部分数据有所出入吧,但是差不多。

主要指标

利润表只能对产生收入的部分进行分析,所以要结合其他表一起看才行。从总资产周转率看,虽然负债借了不少钱,但是都没有花在生产上面,因为收入才394亿,总资产却有4245亿,其中有3317亿的负债。照说不应该是这样,那么这些钱都投入到一些固定重资产上去了吗?也不是。仔细看资产负债表中资产有2227亿的存货(占比52.4%),可能是还没建或者是建好了却没卖出去。前一种情况是在搞旧改拿地中,或者拿了地还没开发;后一种是市场不好或者决策失误卖不出去,没产生收入,原因很多。但房地产企业存货占比50%只能说是也有,总资产周转率0.1左右也有很多,这个留待下次发文对各家企业进行分析。

现金流量表

再说说现金流流量表,年初现金还有256亿,经过经营、投资、融资后,现在账上只有127亿。经营活动现金流量收回来79亿。投资活动现金流量是指企业长期资产(通常指一年以上)的购建及其处置产生的现金流量,包括购建固定资产、长期投资现金流量和处置长期资产现金流量,花出去19亿。融资活动现金流量,主要是还贷188亿。

回过来说说三条红线。根据“三道红线”的触线情况,将房企分为“红、橙、黄、绿”四挡:

红色档:如果三条红线都触碰到了,则不得新增有息负债;

橙色档:如果碰到两条线,负债年增速不得超过5%;

黄色档:碰到一条线,负债年增速不得超过10%;

绿色档:三条线都未碰到,负债年增速不得超过15%。

也就是说,港股某房企没得再去借钱融资了,以前的高杠杆不再可取了。想要发展先把自己的存货、固定资产打折或者折旧卖成现金,至少减少1条红线吧,这样还可以借负债的5%。最有可能还是第1条红线,最近房地产市场慢慢回暖,希望能好起来吧。

悦姐有话说,学习更多地产知识。(以上表格数据来源于同花顺财经)

,