印花税是在应税凭证上粘贴印花税票作为完税标志而得名,常见的应税凭证包括合同、产权转移书据、营业账簿。

印花税

那纳税人在对印花税进行会计核算时,要不要计提呢?

印花税是否需要计提主要根据征收方式,印花税有两种征收方式,一个是按次征收,一个是按月或者按季度征收。不同的征收方式,对计提的要求也不同,具体如下:

一、按次征收按次征收是纳税人在书立或者领受应纳税凭证时贴花,例如在合同签订时、书据立据时、账簿启用时。

为此,印花税按次征收的,纳税人在业务发生时贴花,自然不需要计提印花税了。

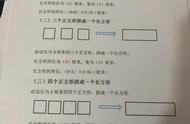

按次征收,发生印花税业务的会计分录为:

借:税金及附加

贷:银行存款

印花税除了按次征收,也可以定期缴纳。对于核定征收印花税的,纳税期限有一个月的,也有一个季度的,纳税人应当自纳税期满之日起15日内,申报缴纳印花税。

根据会计权责发生制的原则,发生印花税纳税业务时,纳税人就应当计提应纳印花税税额,实际缴纳时,再冲减计提的金额。

按月或者按季度征收,发生印花税业务的会计分录为:

(1)计提印花税时:

借:税金及附加

贷:应交税费-印花税

(2)缴纳印花税时:

借:应交税费-印花税

贷:银行存款

总结印花税是否需要计提,与其征税方式有直接的关系,其中对于按次征收,是可以不用计提的;对于按月或者按季度征收,就应当计提。

征税方式

,