5月初,受地缘因素缓解影响,原油持续下跌。5月中旬,PTA检修预期逐一落实,叠加原油从下跌转为企稳震荡,聚酯链价格出现上涨。展望后市,原油价格区间整理,PTA检修量预估下降,随着下游终端需求淡季的到来,PTA上方面临较大压力。

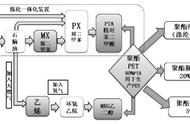

图为WTI原油价格走势(单位:美元/桶)

PX跟随原油区间波动

在OPEC 6月初会议大概率增加原油减产力度、美联储短期难以降息、美国原油库存预估增加等多种因素影响下,原油呈现区间整理态势。

今年年初,市场期待调油对PTA价格有所提振,实际上2024年调油备货提前启动,且美国、墨西哥和尼日利亚均有炼厂投产,北美夏季对调油组分的需求被补齐。目前芳烃美亚价差不断缩小,亚洲芳烃不再具备出口优势。预计调油因素对聚酯产业链的影响远不如去年和前年同期,调油刺激PX价格上行的预期大概率落空。中短期来看,PX价格主要跟随原油波动。

图为PTA加工费走势(单位:元/吨)

PTA5月检修力度相对4月虽有所下降,但仍处于集中检修季。5月上旬PX检修力度较小,PX价格走弱,PTA加工费平稳;5月中旬PTA加工费先因PX意外检修被压缩,后因PTA检修增加而上涨,加工费整体在270~390元/吨区间波动;5月下旬PTA检修量较多,最高可达到919万吨,PTA加工费走强。

PX检修量5月下旬依旧较多,但6月检修量预计较少。在PX供应增加与PTA开工率回升情况下,PTA加工费6月走缩空间较小,预计维持现有区间。从出口情况来看,4月PTA出口量环比下降,1—4月除去2月伊斯兰斋月影响PTA出口量外,其他月份出口量同比均有所增加,但幅度有限。综合来看,PTA供需偏宽松,后市上行面临压力。

下游需求步入淡季

聚酯方面,近期聚酯负荷及下游终端负荷季节性转弱后略有好转,但整体负荷下移。终端维持低原料、刚需备货策略,企业采购补库动作较小。

聚酯出口方面,1—4月,涤纶长丝和短纤整体出口量低于去年同期;聚酯切片和瓶片整体出口情况则好于去年同期,但由于整体占比偏少,对行情推动力度有限。

综上所述,笔者认为,近期原油端多空交织,价格区间整理,对PX价格缺乏明确利多指引。同时,PX和PTA后续检修结束后,供需压力均有增加预期。

展望后市,短期PTA价格受检修的调节较为平稳,但中期来看,随着检修季的逐渐结束,PTA价格和加工费均面临较大压力。(作者单位:物产中大期货)

本文源自期货日报

,