轻症第一次和第二次的赔付比例是最值得关注的。

虽然是轻症,但罹患多次的可能性也是不大的,如果复发,大概率就变成中症或重疾了。

所以轻症赔付比例不要看最高,要看首次赔付比例是多少。

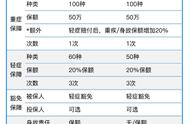

【中症赔付比例】

中症赔付次数大部分都是2次。

目前中症的赔付比例在50%-60%左右,也可能像前面的轻症一样逐次递增。

跟轻症一样,多次赔付,第一次赔付比例比较重要。

中症其实就是介于轻症和重疾之间的一种状态。

甚至现在有些中症是从轻症中抽出来的一些赔付标准相对较高的病种。

不可否认,把一些疾病纳入中症,消费者能够得到更高比例的赔付。

但如果因为有中症保障,导致产品的价格增加了10%以上,那么这项中症保障是否值得,就要考虑一下了。

3.重疾新规的变化和新标准今年3月份,银保监会发布了《重大疾病保险的疾病定义使用规范》修订版(征集意见稿)。

这是继2007年之后,时隔13年进行的第二次调整。

一直到6月份,发布了修订版征求意见稿的第二版。

在第一版发布后,引起了不少关注和争议,第二版相当于在此基础上进行了调整和改善。

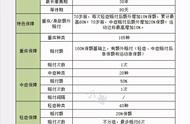

目前暂定的新规中:

- 原来的25种统一规定的重大疾病,变为了28种(新增三种)。这28种重疾都是理赔概率最高的,占了所有重疾赔付的95%以上;

- 新增三种统一定义的轻症(原版没有轻症),赔付比例最高30%;

- 甲状腺癌分级赔付,TNM1级以上的按照重疾赔付,TNM1级以下的按照轻症赔付(原版不分级);

- 原位癌剔出保障范围(原版为轻症);

以下是28种重疾的统一定义和理赔标准:

3种轻症的统一定义和理赔标准:

不只是买保险,买所有东西都一样,要根据自己的需求和预算择优选择。

1)首先,定需求

在买保险前,我们肯定要先搞清楚我们需要什么、想要什么、应该要什么。

这些要结合年龄、身份、特殊需求三个方面来确定。

年龄

根据年龄来选择,主要是选择一些覆盖了当前年龄段高发疾病的产品。

少儿:要关注少儿特定疾病、高发轻症,关注赔付比例;

成人:成年人买保险相对来说是比较简单的,也是最需要重疾保障的年龄阶段,只要健康告知可以通过,一般都能成功买到性价比很高的产品;

老人:老人最需要关注的是健康告知是否能通过,如果健康情况问题比较多,就要选择健康告知宽松的产品。

如果健康告知无法通过,可以选择防癌险来代替。

特殊需求

特殊需求是根据每个人的不同情况来定的。

如果有家族性的疾病史,比如家族亲属患癌的比较多,那么就需要特别关注癌症保障比较好的产品;

如果本身的健康状况有点问题,像三高、肥胖、抽烟、乙肝病毒携带等等,这些情况就要特别筛选出可以投保的产品。

2)定预算

这里要说到“双十原则”。

家庭年总保费支出不超过家庭年可支配收入的十分之一;保额不低于家庭年收入的10倍。

比如家庭年总收入是30万,最终可支配收入为20万(除去家庭必须支出),那么这个家庭的保费就要控制在2万左右,总保额要在300万左右。

有了总预算,再具体分配各个险种的预算。

3)要不要挑选保险公司?

就像买什么东西都偏向老字号和大牌子一样,很多人在刚开始接触保险的时候,都会选择“有名的大保险公司”。

但是买保险,它不一样。

老字号的吃食可能有秘方,就是比别家好吃;老字号的物件可能有家传的手艺,就是比别家的耐用。