有创业朋友想开公司,但是对于新开公司的做账报税比较迷惘。对于没有财税经验的人来说,很多人都有这样的困扰。

那么,今天就给大家讲讲新开公司如何做账报税。还是用思维导图的形式,尽可能地给大家说得简单明白一些。

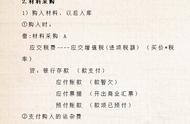

新开公司的涉税,主要是开办费的涉税相关。所以我们就主要讲开办费的做账报税。

如何界定开办费?

指企业在企业批准筹建之日起,到开始生产、经营(包括试生产、试营业)之日止的期间(即筹建期间)发生的费用支出。包括筹建期人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产和无形资产购建成本的汇兑损益和利息支出。

关于期,我们务必要注意以下几点:

批准筹建之日:实务上一般选用营业执照的成立日期。“开始生产、经营(包括试生产、试营业)之日”:一般是指企业取得第一笔主营业务收入(包括试生产、试营业收入)之日企业损益年度:筹办期不作为计算损益的年度。举例来说,如果公司2011年至2012属于筹建期,2013年1月开始正式生产并取得收入但是未盈利,计算亏损可抵扣年限应该从2013年开始,而非从2011年开始起算。

一、开办费的时间段怎么界定?开办费包括哪些?