现在很多公司成立可以认缴制,即公司成立注册资金没有到位,而是根据公司章程在规定的时间内到位,注册资金没有到位。

那么,新公司账户没有钱如何做账?公司的开支需要支出怎么办?初始建账需要注意什么?

下面,之了君就来分享一下这种情况下财务正确的处理方法及税务风险相关的信息。

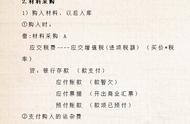

公司成立没有钱,建议公司先向*借入备用金,这样可以公私分明。具体处理如下:

公司向*借的钱最好通过*汇入公司基本户(汇款时在备注栏注明“借款”字样)

同时公司也给*开一张借款收据(注明做为公司周转金使用),其会计分录如下:

借:银行存款(库存现金)

贷:其他应付款

公司的日常开支要么通过银行存款支付,日常零星开支,公司也可取现用库存现金支付。

有老板总觉得公司刚成立开支小,也没单独拨离钱出来给财务,总喜欢公司的开支都拿到他那里报销。这样一来:如何处理呢?

借:**费用

贷:其他应付款--老板

这样一来,公司是不是就没有现金日记账了,再说工资表上工资真得老板都付了吗?没有实付的依据,如果税务核查时是不是你也不好说。

即使是这样,那我们的账又如何做呢?建议大家:会计可以倒着做,这个月费用支出需要多少钱,倒推一个数字月初先做份借款单,把老板垫的费用通过公司库存现金支付,这样就有库存现金账了。

另外如果公司购买需要开发票的商品或其他需要开发票的,也最好老板先把钱汇入公司银行账上,再通过银行转给对方,这样票流、钱流才一致。

因此,我们要根据公司的实际情况建立健全各项财务规章制度及正确的财务流程。

初始建账需要注意什么

老会计都知道,财务很多都是倒着做的。还是举个简单的例子,你年底需要分析什么,你建账就要根据你要的结果来建账。

不同的做法,到了年底汇总分析出来的数据都不一样,即使都是用软件做账。

比如:我们年底要分板客户的销量及回款量,以便为下一年给客户订销量及政策而准备,那我们销售及收款时最好通过应收账款或预收账款过度,即使是现款现货,也过度下,年底才好分析,否则到了年底要分析数据,我们只有东拼西凑了,帐务处理如下:

发货时

借:应收账款--**客户

贷:主营业务收入

应交税费--应交增值税(销项税额)

收款时

借:银行存款

贷:应收账款--**客户

每次发货与收款都这样做,应收账款的借方累计就是今年发的货,贷方就是今年累计收的款,这样就可以为年底分析提前做好了准备。如果现款现货帐务处理如下:

借:银行存款

贷:主营业务收入

应交税费--应交增值税(销项税额)

这样做没有通过应收账款,年底如何去给客户排销售名次,并统计完成情况。

客户如此,其他亦如此,所以一开始做账是很关键的,但很多人觉得公司小不注重,但我们财务人员可不能这样认为哟。

以上就是之了君同大家分享的新公司账户没有钱如何做账,公司的开支需要支出怎么办,以及初始建账需要注意什么等方面的信息,希望对大家的日常财务工作有所帮助。

学会计,就到之了课堂关注账号,获取更多会计考试资讯