上篇文章说国家规定车辆行驶必须要买交强险,但是交强险赔付限额相对比较低,总共人伤和财产最高是18万 1.8万 0.2万=20万元,现在路上豪车那么多,随便个很小的事故修车都不止2000元,所以交强险的限额不都赔付的情况下商业险中第三者责任险(以下简称三者险)就显得尤为重要,简言之就是对方的损失交强险不够赔付的就可以用到三者险来补充上。

三者险保障范围也就是保什么和交强险大概相似的,不同之处在于理赔的时候要看责任系数,也就是全责还是主要责任或者次要责任,保险公司要按照交警给出的系数就算赔付金额的,这个知道就可以,具体怎么算保险公司会有专人理算的。三者险的额度也是每次事故能赔付的最高额度,原则上可以不限次数报案,但是出险次数会对商业险的整体优惠产生影响,且当年出险几次会在近三年都会产生一定影响的(后续再展开说费率影响)。建议商业险出险越少越好,当然金额稍微大一下还是走保险合适的。

三者险不保什么,相比交强险来说,三者险的责任免除多很多的。列举几种可能遇到或者不太了解的几点,1:交强险不能理赔的商业三者必然不能理赔(上篇文章提到的醉驾的、无证的、车辆折价损失等);2:酒后驾驶不赔付、驾驶与驾驶证载明的准驾车型不相符合的机动车(不能C本开大货)、肇事逃逸不赔付;3:车辆在营业性场所维修、保养、改装期间发生事故不能理赔三者险(这个期间千万注意开车)4:被保险人及其家庭成员、驾驶人及其家庭成员所有、承租、使用、管理、运输或代管的财产的损失这点遇到的很少,但是还是要注意避免出现这种事故保险公司拒赔,这里面除外责任比交强险更多,被保险人目前应该都是车主本人加上家人、当时开车的人和家人等租的也好,名下的也好,管理的也好等财产损失都不能走商业三者来赔付的。简单知道就行,这种几率发生的太少了。

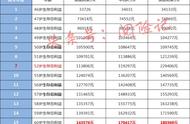

三者险目前5-1000万元的保额可以供客户自己选择,个人意见100万、150万、200万这几个档看自己经济以及个人偏好都可以选择,目前我自己的车就是选择的200万,加上交强险总共单词事故就可以最高理赔220万,只要不是全责的特大事故都可以覆盖了。

我会尽所能把我知道了解的车险的一些日常知识做分享,保险内容比较繁杂不要介意我啰嗦太多,常用险种我会挨个介绍的,希望大家能够关注点赞呦,也希望更加专业的头条好友给与补充批评更正都可以。

,