文:任泽平团队

导读

我们提出了业内广为采用的标准分析框架:“房地产长期看人口、中期看土地、短期看金融”,基于该框架在2015年房价大涨前夜成功预测了“房价翻一倍”,被评为年度十大经典预测。当前中国城镇化正步入城市群都市圈时代,房地产市场已进入总量平衡、区域分化的新发展阶段,加上房地产长效机制加快构建、“一城一策”推行,城市发展潜力差异巨大,城市研究变得尤为重要。

核心观点

研究背景和分析框架:1)研究背景:我国进入都市圈城市群时代,区域分化。房地产发展有明显的阶段特征:从高速增长期到平稳或下降期、从数量扩张期到质量提升期、从总量扩张期到“总量放缓、结构分化”期。总体看,中国20-50岁人口于2013年见顶、需求峰值已过,存量住房套户比近1.1和房地产长效机制加快构建,标志着中国房地产市场告别高增长阶段,进入高质量发展的新时代新周期。分区域看,中国进入城市群都市圈时代,区域分化突出,城市发展潜力差异较大,城市研究价值更加凸显。预计未来中国约80%的新增城镇人口将分布在19个城市群,其中约60%将分布在长三角、珠三角等七大城市群,随着人口继续分化,房地产投资潜力差异也将持续显现。2)分析框架:人随产业走,人往高处走。研判城市发展潜力的关键在于研判人口趋势,逻辑链条是:一,房地产长期看人口,人口决定需求;二,产业决定城市兴衰,产业兴则城市兴,产业聚则人口聚;三,产业布局取决于区位,区位取决于规模经济和交通成本。基于上述逻辑,我们从“需求 供给”两个层面建立基本面分析框架,研究中国300余个地级及以上城市(不含港澳台)发展潜力,具体选取了21个比较有代表性的指标进行分析。

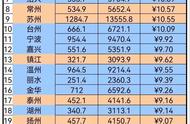

2022年中国城市发展潜力排名:1)榜单概览:北上深广居榜首,区域中心城市及长三角珠三角城市表现突出。从榜单结果看,北京、上海、深圳、广州、杭州、成都、苏州、南京、武汉、重庆位居前10名。分地区看,TOP50城中南方城市占据36城,力压北方;东部地区城市占据31席,领先于其他三大地区;而东北地区仅3城位于TOP50,75%城市为200名之后,经济不景气制约其房地产市场发展;分线看,一二线城市排名遥遥领先,核心城市群内部三四线城市排名靠前;分城市群看,TOP50中五大城市群内部城市共30个,占据六成席位。2)人口现状:人口和人才仍向大城市集聚,各地“抢人”大战不断升级。从人口现状指数排名看,广州因其高校人才规模较大、居榜首,深圳、成都、杭州、上海、武汉、西安、东莞、苏州、南京位列2-10名。当前中国人口流动呈现回流川渝鄂和粤浙人口集聚并存的特点。人口是一切经济社会活动的基础、人才更是第一资源。近年人才不断向东部城市集聚,长三角、珠三角城市群人才集聚能力逐渐增加。2017-2021年东部地区人才净流入占比从6.2%增至12.9%,长三角、珠三角人才净流入占比分别从4.6%、2.0%增至7.4%、4.1%。2017年初以来,各地人才政策不断优化,逐渐从“抢人”向“抢人才”转变。3)人口潜力:人随产业走,一二线城市坐拥优质产业和资源,人口潜力突出。从人口潜力指数排名看,一线城市北上深广居前四,杭州、南京、苏州、成都、重庆、武汉位列5-10名。一二线城市以30.3%的人口创造了46.7%的GDP,人口集聚潜力大。在产业创新方面,一二线城市A H股上市公司数和专利授权量合计占比分别为74.1%、61.5%,头部效应明显。在公共资源上,一二线城市优质教育、医疗资源密集,城市轨道交通提升城市运行效率。4)购买能力:一二线城市绝对购买能力较高,相对购买能力较低。一线城市北上广购买能力居前三,苏州、杭州、佛山、绍兴、无锡、宁波、珠海位列4-10名,深圳由于较高的房价收入比而未进入前十。从绝对水平看,2020年一线、二线城镇人均可支配收入分别为7.2、5.1万元,远高于三四线城市。从相对水平看,2020年一线、二、三、四线城市房价收入比分别为22.8、11.9、9.0、5.9,城市间分化显著,但一线城市因供给不足,房价并非由中位数收入人群决定,而是由高收入人群决定。5)住房供给:一二线城市住房供给偏紧,中部和东北地区相对过剩。当前一二线住房供给偏紧,套户比分别为0.97、1.08,中部和东北地区相对过剩,套户比分别为1.10、1.13。

拥抱城市群,把握大趋势。以中心城市为引领的都市圈城市群更具生产效率,更节约土地、能源,是支撑中国经济高质量发展的主要平台,是中国当前以及未来发展的区域规划和国土规划重点。在城市群层面,19个城市群的核心在于京津冀、长三角、珠三角、长江中游、成渝等5个城市群,它们以全国13%的土地面积集聚了47.8%的人口,创造了60.3%的GDP,成为带动中国经济高质量发展的主要平台,发展潜力指数领先。在都市圈层面,34个千万级都市圈以18.6%的土地集聚63%的人口创造约78%的GDP,其中上海、深圳、北京、广州都市圈发展潜力居前。在34个大都市圈之外,东部地区经济实力比较突出的三四线城市和中西部地方性中心城市也值得关注。以城市群战略、人地挂钩、金融稳定和房地产税为核心推动二次房改,实现房地产长期平稳健康发展。

目录

1 研究背景和分析框架

1.1 研究背景:我国进入都市圈城市群时代,区域分化

1.2 城市排名分析框架:人随产业走,人往高处走

2 2022年中国城市发展潜力排名

2.1 榜单概览:北上深广居榜首,区域中心城市及长三角珠三角城市表现突出

2.2 人口现状:人口和人才仍向大城市集聚,各地“抢人”大战逐渐升级

2.3 人口潜力:人随产业走,一二线城市坐拥优质产业和资源,人口潜力突出

2.4 购买能力:一二线城市绝对购买力较高,相对购买力较低

2.5 住房供给:一二线城市住房供给偏紧,中部和东北地区相对过剩

3 拥抱大都市圈城市群,把握未来趋势

正文

1 研究背景和分析框架

1.1 研究背景:我国进入都市圈城市群时代,区域分化

房地产发展有明显的阶段特征:从高速增长期到平稳或下降期、从数量扩张期到质量提升期、从总量扩张期到“总量放缓、结构分化”期。根据典型工业化经济体房地产发展的经验,其发展过程具有明显的阶段性特征:

1)从高速增长期到平稳或下降期。在经济高速增长、居民收入水平快速提高、城镇化率快速上升的阶段,房地产销量和投资处于高速增长期,房价上涨有长期基本面支撑。当进入经济增速换挡、城镇化率放缓阶段,大部分人群的住房需求基本得到满足,大规模住宅建设高潮过去并转入平稳或者下降状态。住房开工量与经济增速以及城镇化水平的关联度下降,而与每年出生人口数量以及有能力、有意愿购买住房的适龄人口数量的关联性更强,房价受居民收入和利率政策影响较大。比如,20世纪五六十年代西方国家出现的婴儿潮,以及成功实现追赶之后日本社会的超老龄化超少子化,都对各自的房地产市场发展产生了显著的影响。

2)从数量扩张期到质量提升期。初期,住房饱和度不高,住宅开工高速增长,以满足居民快速增长的最基本的首次置业需求;随着住房趋于饱和(比如城镇户均一套),居民对住宅质量、成套率、人居环境等改善性需求的要求提高。

3)从总量扩张期到“总量放缓、结构分化”期。综合典型国家城市化过程中经济发展阶段、产业结构和人口区域分布结构的关系来看,人口空间的分布大体上经历了农村、城市化、大都市圈化集聚三个阶段。美国人口迁移经历了从向传统工业主导的五大湖集聚到向能源、现代制造和现代服务业主导的西、南海岸集聚。日本人口经历了从向东京圈、大阪圈、名古屋圈“三极”集聚转为向东京圈“一极”集聚。

从总体看,中国20-50岁人口于2013年见顶、需求峰值已过,存量住房套户比近1.1和房地产长效机制加快构建,标志着中国房地产市场告别高增长阶段,进入高质量发展的新时代新周期。从需求看,中国20-50岁主力置业人群规模于2013年达峰值,房地产开发投资同比增速也在2013年左右开始换挡,2000-2013年房地产开发投资年均增速为24.8%,2013-2021年降至8.3%。国际经验看,主力置业人群与住宅新开工、销售相关,随着日本主力置业人群1972年逐渐接近峰值、1995年后下滑,住宅新开工套数也开始不断下滑;韩国20-50岁主力置业人群1990年代增长放缓、2005年达到峰值,住宅新开工面积在1990年达到阶段性高点、2015年开始下行。从供给看,1978-2020年中国城镇住房套数从约3100万套增至3.6亿套,套户比从0.8增至1.09,相比美国、日本的1.15、1.16,德国、英国的1.02、1.03,国内住房从供给短缺到总体平衡。从政策看,房地产调控思路以“稳”为主,“房住不炒”总基调短期不会改变,调控向长效机制过渡。

从区域看,中国进入城市群都市圈时代,区域分化突出,城市发展潜力差异较大,城市研究价值更加凸显。在住房短缺时代,城市的发展潜力差异不大,但在住房总体平衡时代,城市的发展潜力则明显不同。住房存量套户比低、产业活力强、人口持续流入的城市显然更具发展潜力。从国际和中国经验看,人口迁移分为两个阶段:从乡村到城市迁移,到在城市化中后期明显向都市圈城市群迁移。过去几年,我国一二线城市房价因人口大幅流入、土地供给不足在2015-2016年暴涨;三四线城市一度库存高企、后因去库存政策等在2017-2018年大涨。预计未来中国约80%的新增城镇人口将分布在19个城市群,其中约60%将分布在长三角、珠三角等七大城市群,随着人口继续分化,房地产投资潜力差异将持续显现。

1.2 城市排名分析框架:人随产业走,人往高处走

城市发展潜力研判的关键在于研判人口趋势,逻辑链条是:

一,房地产长期看人口,人口决定需求。人口是一切经济社会活动的基础,更是房地产市场发展的根本支撑。在房地产周期的左侧,人口红利和城乡人口转移提升经济潜在增长率,居民收入快速增长,消费升级带动住房需求;在房地产周期的右侧,随着人口红利消逝和刘易斯拐点出现,经济增速换挡,居民收入放缓,随着城镇住房饱和度上升,置业人群达到峰值。随着人口总量逐渐见顶,各地区已逐渐进入人口争夺的存量博弈时代。人口迁移的根本动力在于实际收入和生活水准差距,一般规律是人随产业走、人往高处走。

二,产业决定城市兴衰,产业兴则城市兴,产业聚则人口聚。中国经济逐渐从高速增长阶段转向高质量发展阶段,从全球价值链的中低端向中高端转型升级,区域产业格局明显变化。从地区层面看,东部沿海大量制造业受成本上升影响,已向中国内地、东南亚转移。从城市群角度看,发达城市群内核心城市集聚高端制造和高端服务业、向周边转移一般制造业,发育中都市圈城市群制造业继续向核心城市集聚,城市群外一般城市产业结构多呈现低端制造业化和低端服务业化。

三,产业布局取决于区位,区位取决于规模经济和交通成本。企业产业布局以最大化利润为目标,区位选择至关重要。但区位因素并非一成不变的,随着规模经济和交通成本等因素变化。中国东部沿海地区率先发展的关键并非只是率先开放的政策,而是沿海的地理位置有利于出口;从全球看,约60%的经济总量集中在沿海100公里范围内。高端制造和高端服务业聚集在核心大城市,主要是因为规模经济带来的成本下降和效率提高。

基于上述逻辑,我们从“需求 供给”两个层面建立基本面分析框架,研究中国337个地级及以上城市(不含港澳台)发展潜力,具体选取了21个比较有代表性的指标进行分析。在数据选择上,我们从“需求 供给”两个层面建立基本面分析框架。需求侧关注人口现状、人口潜力以及人口购买能力,供给侧关注区域住房存量情况,共涉及21个指标。其中,人口现状分为总量和结构两个维度,后者包括人口流动、人口年龄和学历结构等。人口潜力考虑经济实力、产业创新、公共资源三个方面。我们以经济总量、增速和经济-人口比值反映区域经济实力;以第三产业占比、A H股上市公司数量、专利授权量和财政科技支出占比反映区域产业及创新能力;公共资源考虑医疗、教育、交通、环境等方面。在购买能力方面,我们关注绝对水平的人均储蓄存款、人均可支配收入以及相对水平的房价收入比。在供给侧,我们主要关注反映存量住房市场的总体平衡程度的套户比。在数据处理上,为消除原始数据的量纲差异,对原始数据采取“最大值-最小值”方法进行标准化处理。其中,对于单调递增指标线性转换为0-100,对于单调递减指标逆向线性转换为0-100。在权重处理上,采用层次分析法自上而下设置各级指标权重,并通过不断进行数据优化选取合适的权重。