文丨李登华

出品丨牛刀财经(niudaocaijing)

近日,慕思健康睡眠股份有限公司递交招股书。

慕思床垫起家东莞,但被国内消费者所熟知,却是因为多年的“洋老头”品牌形象,不久前因为宣传打擦边球,慕思股份被证监会问询。

慕思招股书中提到拟募资19亿元,15亿元用于华东健康寝具生产线建设项目,2.38亿元用于数字化营销项目,1.5亿元用于健康睡眠技术研究中心建设项目。

公开资料显示,慕思品牌成立于2004年的东莞,最初是通过创始人之一林集永担任执董的东莞大志家具进行代工,2007年才正式成立工厂,是实实在在的国货品牌。

慕思股份创始人王炳坤、林集永均为70后,且都是东莞本地人,二者长期平分持股,2019年公司副董事长姚吉庆以股权激励的形式进入*名单,直到2020年12月,慕思股份才第一次引入外部投资者。

慕思床垫不仅是一个假“洋品牌”,被认为是收智商税,还因为其成本低、售价高。

据了解,慕思床垫市场占有率高,但售价不菲。而且因为不同渠道价格不统一、毛利奇高。有媒体爆料,慕思品牌的床垫,成本900元售价却可以高达6000元。

慕思床垫的模式可谓一本万利,各种夸张的推广宣传也频频引发争议。数据显示,慕思股份超高的毛利率、销售费用率与同行格格不入。

如果慕思股份的财务数据都是真实的,那公司超高的毛利率是靠营销费用支撑的。而在巨额的广告投放中,慕思股份涉嫌虚假宣传误导消费者。

慕思股份高毛利率背后也没有过硬的产品力支撑,这印证了“慕思利用洋品牌收国人智商税”的观点。据新浪财经2021年6月25日题为《慕思股份IPO:核心产品屡遭投诉,高毛利率背后是巨额广告费》的报道,慕思股份的产品屡次因产品质量问题遭到投诉。

在黑猫投诉平台,慕思床垫、床架已经多次被消费者投诉,主要涉及存在刺激性气味、甲醛超标、塌陷等质量问题。

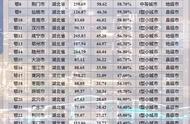

在销售体系上,慕思股份的策略是“经销为主,直营、直供、电商等多种渠道并存”。其中,经销商销售占比最大,收入占比一直在70%左右。

截至2021年6月末,慕思股份经销商数量为1589家。这一渠道的床垫单价一直在2000元左右;直营渠道近年来售价逐渐下调,今年上半年平均售价6050元;电商渠道的床垫单价基本在2700元左右;向欧派等合作商提供定制床垫的直供渠道价格最低,今年上半年仅有1258元。

通过慕思官方旗舰店也可以看到,慕思床垫整体售价偏高,最高的一款售价40299元,即便是一个普通的枕头价格也卖到了800-1000元。

在渠道价格管理方面,慕思也经常被吐槽。据称,慕思借助1500余家经销商在国内500个城市开设了4200家专门店,这些专卖店覆盖主要的KA卖场且占据有利位置。

另外,慕思还在澳大利亚、美国、意大利、德国等20多个国家或地区设有专卖店。而且,慕思还在2B市场上,也与定制家具、家纺、建材和酒店管理等行业开展合作,并在与欧派和锦江等企业合作,探索直供合作模式。

值得一提的是,互联网时代,慕思也没有落下步伐,通过天猫、京东等渠道开展线上销售。

但是,不同渠道价格差异巨大,仅对比直营与经销渠道就可以窥见一斑。

据慕思招股书显示,2020年,床垫的直营渠道售价为5898.55元,而经销的售价为2021.65元,直营几乎是经销渠道价格的3倍,也就是说,在经销渠道下,经销商的利润空间还有60%。

而招股书数据显示2020年直营渠道的毛利率约为81.63%,经销毛利率约为56.77%。按照销售单价计算,直营渠道的成本约为1061元,经销渠道的成本约为869元,相差仅不到200元。

这也意味着,如果一位消费者一不小心走进了慕思的直营店,可能比前往经销门店的消费者购买同样质量的床垫,要付出近2倍价格的代价。这显然是不合理的。

相比对于经销商的苛刻,慕斯股份对待直供合作方的态度就好得多了。

2019年9月,慕思股份与欧派家居联合共创“慕思·苏斯”品牌,仅供欧派全渠道销售。2020年欧派家居带来的销售收入达到2.88亿元,是慕思股份的第一大客户。

为了留住欧派家居,慕斯股份不惜牺牲利润。

慕思股份向欧派家居直供产品的毛利率在2019年、2020年分别为37.71%、23.35%,远低于其他直供客户。2019年到今年上半年,慕思股份来自欧派家居的应收账款余额分别为1273.89万、1506.98万和6920.62万,占比分别为23.84%、42.66%和67.58%。

而且,慕思股份对直供客户采用赊销的结算政策,这也导致其账款周转率是同行业企业均值的十余倍。2018年到2021年上半年,慕思股份的应收账款周转率分别为91.56次/年、89.34次/年、107.96次/年和43.94次/年。

同期上市公司喜临门、金百合、顾家家居的应收账款周转率均值分别为7.9次/年、7.08次/年、8.39次/年和4.73次/年。

据媒体梳理,现在慕思股份的问题还不仅仅这些,它正面临着各方的诘难。

第一,慕思股份的所谓“直供”客户,有一些在2020年9月的增资扩股中变成了公司*了,现在整个*名录上充满了关联交易方。

第二,慕思股份有偷税困扰,据长江商报消息,曾代理慕思公司襄阳市场13年的经销商郑刚表示,其代理期间进货近3000万元,其中绝大部分款项,慕思公司都未向他开具增值税发票。

第三,慕思股份还存在不给公司员工交五险一金的嫌疑。

值得一提的是,慕斯股份还面临着内控问题。去年11月,慕思披露两名此前负责国内生产采购跟单和国内生产采购开发的员工,分别触犯非国家工作人员受贿罪和职务侵占罪,已被判刑。

此外,被实名举报涉嫌偷税、IPO数据造假、保荐人以往项目问题频出,以及欧派这一大客户在IPO前作为*身份加入也是慕思家居上市受阻的众多因素。

综合来看,历时半年之久仍未有任何进展的慕思股份IPO之路或许还将“征途漫漫”。

,