今天我们主要来聊一聊缴纳养老保险的基数问题,我们都知道养老保险是有基数的,根据当地上年度社平工资的60%-300%来缴纳,要看自己实际工资符合哪一档,就缴纳哪一档,最低就是社平工资的60%,最高就是社平工资的300%,这也是缴纳养老保险的限高保低政策,即使你的工资再低,最低也是缴纳社平工资的60%,而这个档次关乎着自己退休后养老金待遇的高低,根据养老保险多缴多得的原则来看,缴纳的档位越高,缴纳的养老保险金额就越多,退休后的养老金待遇就越好,一般来说大家都知道这一点,但是养老保险缴纳60%的和缴纳100%的人,退休后差距究竟有多大,很多人都没有算过,今天我们就来具体分析一下。

我国现在养老保险主要就是分两大类,一类是城乡居民养老保险,这类养老保险主要是为城市或者农村中经济条件较差的人准备的,缴纳的金额比较少,档次也比较多,上到几千元下到几百元都有,当然退休后每个月领取的养老金也比较少,所以有条件的朋友大部分都是选择缴纳第二类养老保险,也就是城镇职工养老保险,这个保险出台时间较早,各项制度也比较完善,虽然每个月缴纳的钱比较多,但是退休后领取的养老金最起码能保障自己的生活。

如果有公司,则由公司代为缴纳养老保险,那么缴纳基数也没办法自己选择,都是随着公司缴纳,而以灵活就业人员身份缴纳社保就不一样了,虽然待遇也是城镇职工的待遇,费用却是自己全部承担,不过缴费基数可以自己选择,虽然缴纳基数是社平工资的60%-300%,但是灵活就业人员一般选择的都是60-100%之间的档位,毕竟如果缴纳100%-300%的档位,自己承担的压力就太大了,很少有人承受的起。

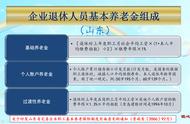

由于各地社平工资都不一样,就算缴纳相同的基数,退休金也不同,我们就以深圳市为例,若是甲乙两个人都是以灵活就业人员身份缴纳养老保险,并且缴费年限都是最低年限15年,甲的缴费基数是社平工资的60%,乙的缴费基数是100%,假设两个人都从2021年开始缴纳,社平工资每年的增长速度是5%,这样整体算下来甲15年的总缴费金额是36万左右,而乙则是55万左右,这就相差了19万,个人养老金账户中的差额也是很大的,相差9.5万左右,这样可以算出甲乙退休后,甲的退休金是3700元左右,而乙的退休金是5200元左右,再加上每年退休金都会增长,甲乙二人的养老金差距会越来越大,由此可见,有条件的还是要根据自己的实际情况选择更高的档位去缴纳养老保险,而不是随便就选个最低基数。这样我们的养老待遇,才能在退休的时候更高,更好地保障我们的退休生活。

,