关于不动产出售问题,税务规定繁琐复杂,本文将房地产开发企业出售不动产的增值税问题作汇总与梳理。后期还会对房地产开发企业以外的其他企业、个人出售不动产问题进行总结,请持续关注。

首先,需明确一般计税与简易征收的适用问题。

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2 规定:房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择使用简易计税方法按照5%的征收率计税。

房地产开发企业中的一般纳税人出售房地产新项目适用一般计税,无选择权。房地产开发企业中的小规模纳税人出售房地产适用简易征收,无选择权。

税款征收及计算方法如下:

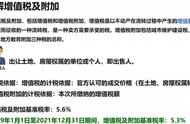

1.一般计税方法:税率为9%,预征率为3%

(1)适用:①房地产开发企业一般纳税人销售房地产新项目

②房地产开发企业一般纳税人销售自行开发的房地产老项目,选择一般计税的

(2)预缴:收到预收款时,在项目所在地预缴税款,预征率为3%

预缴税款额=预收款/(1 9%)*3%

(3)申报:纳税申报期内,在机构所在地完成纳税申报,税率为9%

申报税款=(销售额-支付的土地价款 价外收入)/(1 9%)*9%-进项税额-已预缴税款

2.简易征收:征收率为5%,预征率为3%

(1)适用:①小规模纳税人出售不动产

②房地产开发企业一般纳税人销售自行开发的房地产老项目,选择简易征收的

(2)预缴:收到预收款时,在项目所在地预缴税款,预征率为3%

预缴税款额=预收款/(1 5%)*3%

(3)申报:纳税申报期内,在机构所在地完成纳税申报,征收率为5%

申报税款=(销售额 价外收入)/(1 5%)*5%-已预缴税款

房地产开发企业销售商品房增值税问题总结

,