大家实际上都很想知道自己退休时能领多少养老金,这样才能够更好的规划我们老年后的生活。实际上,很难有谁能够准确计算出我们的养老金,因为我们的养老保险制度经历了很长时间的完善。我们养老待遇计算的时候,采取的是尊重历史的原则,尽量保障以前参保或者工作人员不吃亏。

实施养老保险制度以前的年限1986年,国家首先在国营企业对新入职的人员实施劳动合同制,也就出现了劳动合同制工人。劳动合同制工人要缴纳退休养老基金,也就是我们最初的养老保险制度。毕竟他们刚刚入职,短时间内不会退休。

之前入职的老人,还是使用固定用工的方式,退休待遇仍然是按照工资比例和工龄比例继发,由用人单位承担。

到了1991年,退休养老基金有了一定的积累。国家开始全面推动养老保险制度,多数地区从1992年开始建立。这一个时间要注意,由于之前的养老保险基金都是在国营集体企业建立,实际上对于其他经济形式的用工之前是无法参加养老保险的。所以,多数人的养老保险从1992年开始。

1992年之前的国有、集体(一般县区级,乡镇不算)企业固定工人,可以凭借职工档案中的就业和入职材料,审核视同缴费年限。

视同缴费年限,并不是没人缴费。而是按照《社会保险法》的明确要求,缴费费用由国家承担,个人不需要承担费用。另外《社会保险法》中还规定,当养老保险基金出现支付不足时,由政府予以补贴。根据政府公布的数据显示,每年中央和各级政府至少补贴养老保险基金1万亿元以上。2018年,全国养老保险基金收入5.01万亿元,支出4.46万亿元。如果没有政府补贴的这部分,养老保险基金早已经出现收不抵支。

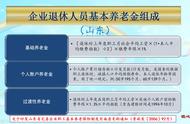

养老金的计算公式目前的养老金计算公式实际上是包括三大部分基础养老金、个人账户养老金、过渡性养老金。

(1)基础养老金跟缴费年限、退休上年度社会平均工资、缴费指数等因素有关,具体计算方式是:

基础养老金等于退休时上年度当地的社会平均工资×(1 本人平均缴费指数)÷2×缴费年限×1%。

缴费年限包含视同缴费年限和实际缴费年限。

社会平均工资,一般应当按照当地缴费基数核定的社会平均工资来算,有的地区使用的是城镇非私营单位在岗职工社会平均工资,有的地区是使用全口径社平工资。从2019年5月起,国家统一将养老保险缴费确定为全口径城镇就业人员社会平均工资(以省级为准),不过具体的养老金计算公式国家将会制定过渡性方案。

缴费指数,实际上是当年的缴费基数除以当年的社平缴费基数。有些地区对于视同缴费年限认定了视同缴费指数,因此也可以到最后平均进去。有的地方是直接使用后期实际缴费的平均指数,这样后期缴费高低也会影响视同缴费年限的。

(2)个人账户养老金,跟退休时个人账户的余额和退休年龄因素有关,具体计算公式是这样的:

个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计发月数

个人账户的余额,实际上是按照国家规定统一记入个人账户。现在执行的是个人缴费规定,按照缴费基数的8%缴纳,而划入个人账户也是按照缴费基数的8%缴纳,因此,相当于个人缴纳的钱全部进入个人账户。由于个人账户在职工去世以后余额可以继承,也就相当于个人不会亏本。

不过在2005年以前,一般是个人缴纳缴费基数的3%~4%,而划入比例则是11%。不过当时的养老金水平比较低,还是现在的养老制度更优越一些。

退休年龄确定的计发月数,根据退休年龄不同,有国务院出台的计发月数表确定。40岁是233个月,50岁是195个月,60岁是139个月,70岁是56个月。不过10多年来没有变化。退休年龄越大,计发越数越小,个人账户养老金相对来说更高。而以前的制度是统一除120,所以提升不了积极性。

(3)过渡性养老金,跟建立个人账户之前(统账结合之前)的缴费年限、社会平均工资、过渡系数、平均缴费指数等因素挂钩。各省市计算公式并不完全相同,但大体类似。比如过渡系数是从1%~1.4%不等,北京市是1%,湖北省是1.2%,山东省是1.3%,浙江省则是1.4%。山东省的是这样的:

过渡性养老金等于退休上年度在岗职工月平均工资×建立个人账户前的缴费年限×1.3%×平均缴费指数

值得一提的是,过渡性养老金相当于建立个人账户养老金制度以前,由于缺少个人账户养老金的一种补充。毕竟视同缴费年限可以计算为基础养老金的缴费年限,个人账户养老金是积累的,所以才有这样的过渡性养老金。

现在我们参保的年轻人,未来退休时都没有过渡性养老金的。

综上所述,这就是我们企业退休人员养老金的计算方法,非常复杂,但是仔细研究一下,还是可以算出我们养老金来的。

,