(本文由公众号越声攻略(yslc688)整理,仅供参考,不构成操作建议。如自行操作,注意仓位控制和风险自负。)

巴菲特说如果只让他选一个指标,他会选择ROE。因为ROE指标可以指引他快速找到那些可能具有某种经济商誉的企业。简单直白的解释:高Roe指标是指引巴菲特寻找“商誉”的入口。

那么,到底什么是ROE?

ROE,即净资产收益率(Rate of Return on Common Stockholders’ Equity),它是公司净利润除以净资产得到的百分比,反映了*权益的收益水平,用以衡量公司运用自有资本的效率。通常来说,ROE越高,说明每单位净资产带来的收益越高。

一、ROE和估值间的关系

虽说在巴菲特看来,ROE极为重要。但如果你去问一般的投资者该如何去考察一家公司的估值水平,他们第一时间想到的指标可能还是PB和PE。

其实ROE和PE、PB关系十分密切。

首先,看一下ROE的公式:

ROE=净利润/净资产。

净利润/净资产又可以等于(总市值/净资产)/(总市值/净利润),而总市值/净资产就是PB,总市值/净利润就是PE。

所以,一般情况下可推导出以下公式:

ROE=PB/PE。

ROE既可以看作净利润/净资产,是一个充分反应企业盈利能力的指标;又可以衡量该企业PB/PE之间的关系。

二、判断标准

一家公司,ROE自然是越高越好,但实际上很高的ROE是不持续的,一年两年很高,并不能完全反映公司的实际状况。但ROE低肯定是值得投资。一般情况下,ROE能达到10%就不错了。

1、ROE>20%,是非常棒的公司。20%看着好像不高,但是如果长期保持高于20%,不是件容易的事,无论是公司还是个人都一样。股神老巴的年化收益不过20%多一点。如果长期复利收益能高于20%,就是股神级别的投资,这就是时间复利的力量!因此不但ROE>20%,而且还要多年保持在这个水准才是非常棒的公司。

2、ROE<7%,可能就是不值得投资的公司。主要是有以下两方面原因:

(1)资金成本一般为2%~7%,至少要能保本吧;

(2)机会成本。如果我们的钱投了ROE偏低的公司,这笔钱就不能投ROE更高的公司,会错失机会!

三、为什么一支股票的长期收益率接近其ROE?

芒格说过类似的话,大概意思是说如果你持有一支股票40年,你的收益率和其ROE差不多,而你当初买的价格高低对收益率影响不大。到底是因为什么呢?且看以下例题。

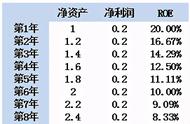

例如有公司A和公司B,其股价分别为10元、20元,每股收益均为1元,ROE分别为15%、30%,则其PE分别为10倍、20倍。根据PB=ROE*PE,则两公司的PB分别为1.5、6。根据净资产=股价/PB,则两公司的净资产分别为6.67元、3.33元。如下表:

A、B两公司40年后的净资产将分别为:

A公司:6.67*(1 0.15)^40=1350.29元,估值不变的情况下,其股价为1350.29*1.5=2025.43元,40年年均复合收益率为14.19%。(年均复合收益率=期末与期初的比值开N次方再减1,),——接近公司的ROE 15%

B公司:3.33*(1 0.3)^40=71240.36元,估值不变的情况下,其股价为71240.36*6=427442.19元,40年年均复合收益率为28.3%——接近公司ROE 30%。

假如当初买B 公司 的时候买贵了,以30倍PE也就是30元的价格买入,则40年年均复合收益率为27.01%——当初买贵50%那么多最终收益率也差不多嘛!

明白了芒格为什么说长期持有的收益率接近于公司的ROE了吧?

由此我们得出一个结论,选公司还是选 ROE 高而且稳定的公司,长期收益率有保障。

其实,选ROE高的公司,背后还有深刻的道理,不仅仅是长期收益有保障——有几个人会拿一支股票几十年呢?

这就引出了第二个问题:

四、为什么ROE是分析公司最核心的指标呢?

净资产就是*的权益,可以理解为*的投入,公司以净资产(资本)为基础,购置资产,同时为了扩大规模加快发展,公司向外借债(加杠杆),形成了公司的资产和负债。净资产=资产-负债。ROE就是公司的净资产收益率(注意,这个收益率是公司的净资产收益率,而不是二级市场投资者也就是我们小散*的投资回报率,我们的回报率为ROE/PB或者是1/PE)。

追逐利润是资本的天性,资本无休无眠,哪里有利润就会流向哪里,哪里利润高就流向哪里,按理说资本流动和竞争的结果,所有的资产,其收益率应该差不多啊,为什么不同行业甚至同一行业不同的公司的ROE差异这么大呢?仔细看ROE=净利润/净资产,净资产=资产-负债这两个公式,某公司ROE高,说明其同样的净资产产生了更高的利润,这个净资产就十分可疑了!——它不真实,不科学!因为这不符合资本流动和竞争的本性!那它会不会是被低估了呢?对,之所以公司的ROE高,肯定是净资产被低估了,肯定是公司的某些资产并未在会计账簿上记载,但它真实存在!

在这里有必要说说资产。何为资产?按说凡是能够产生未来收入的都是资产,不能产生未来收入的就不是资产。而资产的价值高低也就与其产生收入的能力有关。资产的价值严格地说应该是未来收入的折现值之和(可是会计上为了方便可靠,一般以成本入账)。理解了这个,你就可以理解,公司的许多资产都没有被记入资产负债表!公司的品牌是资产,商标是资产,管理能力是资产,保密技术是资产,客户关系是资产,人脉资源是资产,核心员工是资产,企业文化是资产,丰胸肥臀是资产等等。但这些都不能记载在资产负债表中,除非公司收购别的公司时,必须为被收购公司的没有记在账面上的资产买单——也就是可辨认净资产的溢价,叫商誉。我们把这些不在账面记载又能产生收入的资产叫做商誉。

那么,一个公司的ROE 比较高,那不是公司的可辨认资产(或叫硬资产)的赢利能力强,因为所有的硬资产的赢利能力都是差不多的,而是因为公司具有其他公司不具备的某种商誉,也许是它的管理水平高,也许是他的员工素质强,也许是有一项非专利技术,也许是有好的客户资源,也许是地理位置极佳,也许是独占了某种资源——总之,肯定是公司有某种竞争优势也就是商誉,提高了赢利能力!

一个公司要想取得超额收益,靠的不是记载在账面上的硬资产,而正是账面上不显示的资产——商誉!因为账面上的硬资产只能取得平均收益率!

所以,既考虑了资产,又考虑了负债,集中反映公司竞争优势的ROE作为考察公司的核心指标也就顺理成章了!找到了一家ROE 比较高又稳定的公司,实际上就是找到了一家具有某种竞争优势的公司,这不就是我们选股的目的么?

五、 巴菲特非常重视的三个指标

巴菲特说:“投资必须是理性的。如果你不能理解它,就不要做。”

他并购公司的条件之一就是这个公司是他非常了解的公司,可以推断其未来五年的盈利能力和竞争地位,他非常看重的指标有以下三点:

(1)长期稳定的获利能力:获利能力只看三年是不够的,最好五年一起看。

(2)自由的现金流量:现金为王!

(3)*报酬率(ROE):>20%非常好!<7%不要投!优秀的企业往往有一个共性:拥有长期的、可持续的高ROE。

总体而言,ROE是我们挑选行业或公司时很重要的一个指标,长期持有股票的最终收益应该和ROE基本一致。但ROE反映的只是过去的成绩,未来是否能继续保持,要结合公司的现金流情况、公司新闻动态、五年ROE趋势以及该行业前景等因素综合考虑。

如果您喜欢以上文章,想了解更多股市投资经验及技巧,关注公众号越声攻略(yslc688),干货很多!

声明:本内容由越声攻略提供,不代表投资快报认可其投资观点。

,