图1.2 主要财务报表

1.2.1 资产负债表

资产负债表(Statement Of Financial Position) 也叫做财务状况表,反映了公司在某一特定时点资产、负债、所有者权益等财务状况的会计报表。它的作用主要有三个方面,如图1.3所示。

图1.3 资产负债表的作用

1.体现资产

资产负债表能够体现企业在特定时点(如2014年7月22日当天,就是一个时点)拥有的资产及分布情况。它所表明的是企业在特定时点拥有的资产总量是多少,分别有些什么资产,如流动资产、固定资产、长期投资和无形资产分别有多少。

2.表明负债

资产负债表能够表明企业在特定时点所承担的负债、偿还对象和偿还时间,包括流动负债和长期负债。例如,在特定时点上企业欠了谁多少钱、需要在什么时间偿还。

3.反映净资产

资产负债表能够反映在特定时点投资人所拥有的净资产及其形成原因。企业的所有资产减去所有负债,剩下的都归投资人所有。

温馨提示:

流动负债(Current Liabilities)是指将在1年(含1年)或者超过1年的一个营业周期内偿还的债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应缴税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。

长期负债(long-term liability of long-term debit)又称为非流动负债,是指期限超过1年的债务,1年内到期的长期负债在资产负债表中列入短期负债。

长期负债与流动负债相比,具有数额较大、偿还期限较长的特点。因此,举借长期负债往往附有一定的条件,如需要企业指定某项资产作为还款的担保品、要求企业指定担保人、设置偿债基金等,以保护债权人经济利益。

【实例1-2】

针对雨霏组织聚餐的例子,我们暂且叫它“雨霏咖啡馆”,在“聚餐前”编制了相应报表,如表1-2所示。

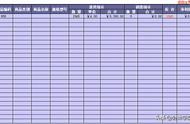

表1-2 雨霏咖啡馆聚餐前资产负债表

备注:将大哥提供的“厨房用具”全部折现,金额为1 700元,这样大哥一共投资了2 700元(其中1 000元为现金)。

从表1-2左列(资产列),我们可以非常清楚地看出,在聚餐前,雨霏咖啡馆拥有资产总计5 700元,分别是4 000元现金和1 700元厨房用具等。从表1-2右列(负债及所有者权益列),我们可以看出,这次聚餐对外欠款是1 000元。

浏览整个表格,联系左右两列,我们可以知道,雨霏咖啡馆除了1 000元欠款外,剩下的全部为净资产,共4 700元。

1.2.2 利润表

利润表(Income Statement)也叫损益表,是反映企业在一定会计期间经营成果的财务报表。

利润表的作用主要有如下几方面。

1.体现收入

利润表可以体现企业一定会计期间内收入的实现情况,如实现的营业收入、投资收益和营业外收入分别是多少。

2.表明耗费

利润表可以表明企业一定会计期间内各种耗费情况,如耗费的营业成本、营业税金及附加分别有多少,销售费用、管理费用、财务费用有多少以及营业外支出有多少等。

3.反映获利或者亏损情况

利润表可以反映企业一定会计期间内获得的利润或发生的亏损数额,从而分析企业投入与产出之间的关系。

【实例1-3】

沿用雨霏组织聚餐的例子中发生的经济行为来编制一个利润表,并分析一下这个利润表的作用。

从实例1-1的描述可以了解到,这次组织聚餐取得的收入为5 000元,假设成本主要内容如表1-3所示。

表1-3 雨霏咖啡馆费用支出表

备注:所有费用的发生,都不是直接计入利润表科目,而是通过生产成本等科目归集和核算后结转到利润表科目的(为了成本核算准确,对雨霏、小优和阿达的劳动都支付当日工资,对于所有借款都计算利息)。

基于表1-3费用表汇总,得出利润表如表1-4所示。

表1-4 雨霏咖啡馆组织聚餐后利润表