而且现在连大额存单银行都没有额度了,拿着钱,都没地方存。

我来给大家算一笔账:

如果我们把存在银行里的钱(单利),转到按3.5%的复利增值的增额终身寿(复利)里,收益到底能相差多少?

为了方便计算,我也就干脆把银行存款的利率同样按3.5%来算,而且不考虑利率下降的情况,就让银行的存款利率30年如一日的3.5%。

可以看到:

在资金投入的前五年,银行存款优势比较明显,已经开始产生收益,而增额终身寿此时的收益,还没有赶上投入的本金;

第10年,增额终身寿险胜,相差近5000块;

第20年,10万的本金,二者的收益已经相差了2万7;

第30年,相差7万;第40年,相差15万;第50年,相差27万...

这还是只投入了10万块的情况下,3.5%单利与复利之间,就相差了这么多。

如果投入的资金更多,差距还会更加惊人。

更不要说,银行存款根本就不可能30年如一日的给3.5%的利率。

目前四大银行5年期的定存年利率,只有2.75%了,这个利率要维持未来三十年、甚至五十年都不变,显然是不现实的。

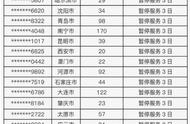

不只是银行存款利率,像国债、大额存单等这类保本保息产品的利率,都在下滑。

2020年的时候,20万起购的3年期大额存单的利率还有4%呢;到了去年,就只有3%点多了。

数据来源:融360大数据研究院

原央行行长周小川曾经说过一句话,他说“10年后想要买款年化收益3%的理财产品,都可能像汽车牌照摇号那样,完全靠运气了。”