本文来源于会计网(http://www.kuaiji.com/),若想了解更多会计政策、账务税务实操、考证信息,可以搜索100多万会计人都在关注的微信号——会计网(ID:wwwkuaijicom),获取最有价值的行业信息!

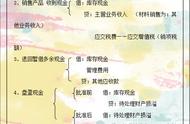

是损益类帐户,用来核算企业销售商品产品提供劳务或让渡资产使用权等日常活动而发生的成本.它的借方登记已销售商品产品劳务供应等的实际成本;贷方登记期末转入"本年利润"帐户的数额,结转后应无余额.该帐户也应按产品类别设置明细分类帐户。

主营业务成本和其他业务成本属于什么会计要素?

“主营业务成本”和“其他业务成本”科目属于损益类科目,从会计要素来看,主营业务成本与其他业务成本共同构成企业的营业成本,应当属于“费用”类。需要说明的是,费用也有广义和狭义之分。主营业务成本与其他业务成本指的是狭义的费用,即仅与企业的营业收入相配比的那部分耗费,包括营业成本(主营业务成本和其他业务成本)以及期间费用。

主营业务收入和主营业务成本中的明细科目(二级科目)是什么?

这两个科目一般是不需要设二级科目的,因为都是商品销售企业的主要收入。

但是一有些涉及货物出口的企业会有二级科目。

比如:主营业务收入--内销收入,主营业务收入--外销收入。

主营业务成本也相对应设置二级明细。

因此这个也是看你们企业有没有必要设置了二级明细了。

,