本文作者:壹木 会计网原创首发,禁止抄袭。

印花税,俗名叫“小花”,

今天我们就来说说这个税种里最带刺的美人~

1、印花税最新政策首先要知道的一点,是关于印花税的最新政策:自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税(财税〔2018〕50号)

很多人都以为,只要签订合同就要交印花税,其实这是对印花税的误解哦!合同只是印花税的应收凭证之一,但并不是所有的合同都交印花税。

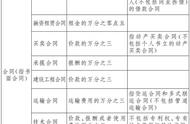

这份最新的印花税税目、税率表,重点了解一下哦:

在了解政策后,我们第二个要掌握的重点,就是印花税的会计处理,尤其是计提印花税这个问题,很多新手会计还是弄不懂,主要从四个方面区分:

4、缴纳以前年度印花税的处理

借:以前年度损益调整

贷:银行存款

如果是当年度当期的计提,则做如下分录:

借:营业税金及附加

贷:应交税费-应交印花税

备注:按照《小企业会计准则》,印花税计入“营业税金及附加”科目,而《企业会计准则》是计入“管理费用”科目。

3、印花税五大疑难问题不过除了以上的会计分录,会计盆友们工作中,一不小心就会面临印花税的各种涉税风险,该如何解决呢?小编列举了常见的5个问题并附上详细解答,供小伙伴们参考比对。

1

Q:请问计提印花税,借方计入:税金及附加,那贷方计入哪个科目呢?

A:如果是网上申报,然后缴纳印花税的,会计处理如下:

借:税金及附加

贷:应交税费——应交印花税

借:应交税费——应交印花税

贷:银行存款

如果是在税务机关直接购买印花税的,会计处理如下:

借:税金及附加

贷:库存现金

2

Q: 印花税税额有时候会出现有尾数的情况,应如何处理?

A: 应纳税额不足一角的,免纳印花税。应纳税额在一角以上的,其税额尾数不满五分的不计,满五分的按一角计算缴纳。

依据:《中华人民共和国印花税暂行条例》(国务院令第11号)第三条规定。

3

Q:某些合同履行后,实际结算金额与合同所载金额不一致的,应否补贴印花?

A:依照印花税暂行条例规定,纳税人应在合同签订时按合同所载金额计税贴花。因此,对已履行并贴花的合同,发现实际结算金额与合同所载金额不一致的,一般不再补贴印花。

4

Q:多缴的印花税可否申请抵减或退税吗?

A:多缴的印花税可否退抵,需根据具体缴纳方式确定。凡自行购买印花税票并贴花划销的,根据《印花税暂行条例施行细则》第二十四条规定,不得申请退税或者抵用。采用其它缴税方式的,确系因计算错误等原因多缴税款的,可根据《中华人民共和国税收征收管理法》第五十一条的相关规定,自结算缴纳税款之日起三年内,申请抵缴或退税。

5

Q:认缴注册资本的单位,其注册资金与实收资本金额不一致,印花税应如何计算缴纳?

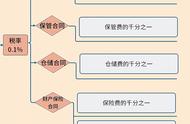

A:根据《国家税务总局关于资金账簿印花税问题的通知》(国税发〔1994〕25号)的规定,生产经营单位执行“两则”后,其“记载资金的账簿”的印花税计税依据改为“实收资本”与“资本公积”两项的合计金额。企业执行“两则”启用新账簿后,其“实收资本”和“资本公积”两项的合计金额大于原已贴花资金的,就增加的部分补贴印花。

本文为会计网原创首发,作者:壹木。如需引用或转载,请留言授权,并务必在文首注明以上信息。违者将被依法追究法律责任。

老会计不肯教的会计知识,领取学习:

还想学更多会计知识?不妨点击了解更多!

,