我公司是去年成立的,成立时已经就营业账簿缴纳了印花税,请问今年还需要纳税申报吗?营业账簿每年都需要申报印花税吗?

根据《中华人民共和国印花税法》第十一条 已缴纳印花税的营业账簿,以后年度记载的实收资本(股本)、资本公积合计金额比已缴纳印花税的实收资本(股本)、资本公积合计金额增加的,按照增加部分计算应纳税额。第十六条 印花税按季、按年或者按次计征。实行按季、按年计征的,纳税人应当自季度、年度终了之日起十五日内申报缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

综上所述,您可以根据自己公司的实际情况,比较实收资本和资本公积的期初数和期末数,如果增加了,就需要在次年的1月15日前就增加的部分申报缴纳印花税,逾期会产生滞纳金,并且营业账簿的印花税每年都需要进行申报的。

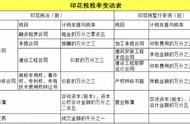

营业账簿的计税依据是什么呢?税率多少?

根据印花税税目税率表,营业账簿印花税的税率为实收资本(股本)、资本公积合计金额的万分之二点五。同时需要注意《财政部 税务总局关于进一步实施小微企业“六税两费”减免政策的公告》(财政部 税务总局公告2022年第10号)规定, 对增值税小规模纳税人、小型微利企业和个体工商户按照50%税额幅度减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。执行期限为2022年1月1日至2024年12月31日。

跨地区经营的分支机构营业账簿如何申报缴纳印花税?

根据《国家税务局关于印花税若干具体问题的规定》跨地区经营的分支机构使用的营业账簿,应由各分支机构在其所在地缴纳印花税。对上级单位核拨资金的分支机构,其记载资金的账簿按核拨的账面资金数额计税征收印花税;对上级单位不核拨资金的分支机构,营业账簿不征收印花税。为避免对同一资金重复计征,上级单位记载资金的账簿,应按扣除拨给下属机构资金数额后的其余部分计征印花税。

更多精彩好课,欢迎关注慧税学苑官网!

,