主表

注意,减免税明细表中,免税项目”第4栏“免税销售额对应的进项税额”和第5栏“免税额”不需填写,如下图:

其实这个第4列、第5列之前就很多朋友不知道如何填写?所以这个栏次在填写的时候也比较混乱不清。这次直接取消填写也算是给纳税人减轻申报负担。

正常情况下,这两个栏次如何填写?

第4列“免税销售额对应的进项税额”:本期用于增值税免税项目的进项税额。小规模纳税人不填写本列,一般纳税人按下列情况填写:

(1)一般纳税人兼营应税和免税项目的,按当期免税销售额对应的进项税额填写;

(2)一般纳税人本期销售收入全部为免税项目,且当期取得合法扣税凭证的,按当期取得的合法扣税凭证注明或计算的进项税额填写;

(3)当期未取得合法扣税凭证的,一般纳税人可根据实际情况自行计算免税项目对应的进项税额;无法计算的,本栏次填“0”。

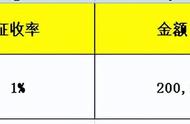

第5列“免税额”:一般纳税人和小规模纳税人分别按下列公式计算填写,且本列各行数应大于或等于0。

一般纳税人公式:第5列“免税额”≤第3列“扣除后免税销售额”×适用税率-第4列“免税销售额对应的进项税额”。

小规模纳税人公式:第5列“免税额”=第3列“扣除后免税销售额”×征收率。

免征增值税的账务处理如何做?这里二哥再和大家探讨一下,主要是因为免税账务处理在实践中还是存在争议。

最大的争议就是有部分观点认为,收到的免税收入因为增值税免税了,会计核算先要做价税分离,依据也有。

财会2016.22号文有个规定。

当然22号文并未指出贷的损益类科目是指得那个科目,主营业务收入、其他收益、营业外收入都是损益类科目,很多人形成惯性思维,都计入营业外收入,其实这是不一定的。本着从哪里来回哪里去的原则,既然是从收入中分离的一块税金,这会减免了,那么回到收入去是更为合理的。

所以,做价税分离的观点是这样核算。

借:应收账款 350000

贷:主营业务收入 330188.68

贷:应交税费-应交增值税(销项税额)19811.32

借:应交税费-应交增值税(减免税额)19811.32

贷:主营业务收入 19811.32

当然,销项税额和减免税额同属应交增值税的专栏。