成本会计,是成本会计人员协助管理计划及控制公司的经营,制定长期性或策略性决策,并建立有利的成本控制方法、降低成本与改良品质的一切会计活动的统称。从功能上讲,成本会计是一个估算、跟踪、控制产品和服务成本的基本流程,在企业经营活动中具有高度的决策相关性。

一般来说,成本会计的主要任务具体有四项:

一、正确计算产品成本并及时提供成本信息。

成本计算的第一步是正确地计算产品成本。只有正确可靠的成本数据才能够符合企业的管理需求。特别注意成本数据不能有错,如果成本资料出现错漏,不能反映产品成本的实际水平,就会造成考核成本计划的完成军囧,成本决策的进程也不能按时完成,严重的还会影响到利润计量和存货计价,导致企业的经营和财务状况出现问题。

二、优化成本决策并确立目标成本。

成本计算的第二项任务是进行优化成本决策并确立目标成本。这需要在合理的成本预测前提上收集整理各种成本信息,采取各种降低成本的措施,研究并制定出生产成本最少的方案,以达到成本最低化的目标。

想要做好优化成本决策,关键是要增强人们的成本意识,使大家在工作时都能自觉地考虑和重视产品成本问题,养成把所费与所得进行比较的习惯,齐心协力以提高企业的经济效益。

三、加强成本控制,防止挤占成本。

想要加强成本控制,第一个要做的是进行目标成本控制。想要控制好成本,一方面主要依靠执行者的自主管理和自我控制,然后是要遵守企业等的相关的规定,严格控制各项费用支出,防范营业外支出等挤占成本。

四、建立成本责任制度,加强成本责任考核。

建立成本责任制度,是提高人员降低成本的责任心,并发挥人员主动性、创造性和积极性的做好办法。把成本任务的责任落实到每个部门、每一个责任人,分清楚权责、奖罚,是成本责任制度建立的方向。成本责任制度的实行,要以责任者为核算对象,梳理合理清晰的工作流程,定期做好总结和回报工作,揭示问题所在,寻找解决方案,确定奖惩并挖掘进一步降低成本的潜力。

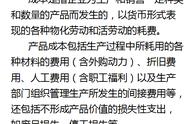

,