很多会计人员都是从出纳做起的,刚入行做出纳的时候,相信很多人都被日记账为难过,而登记日记账又是出纳最最基础的技能。今天给大家讲讲日记账有哪些登记要点,希望下次面对日记账的时候,大家不会再满面愁容。

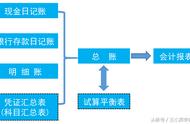

日记账和总账有什么区别?

日记账要按照公司经济业务依次注明业务发生的数量、金额、供应商、客户等等信息,详细到具体日期;而总账不用登记那么详细,根据会计凭证、日记账等会计信息进行加工,综合反映账户的总体情况。

形象地说,总账是一部电视剧的简介,观众从简介中能得知这部电视剧的整体剧情;日记账就是分集介绍,详细到主角在哪一集说了什么。

日记账由出纳来负责登记,比如现金日记账由现金出纳登记,银行日记账由银行出纳登记。出纳管钱不管账,会计管账不管钱,但是在实际工作中,很多公司的出纳和会计都是同一个人,这样看似节省了成本,但实际上隐藏很大的风险。举个最简单的例子,编辑部团建,找出纳报销500块钱,出纳登记的时候记成600块,给了编辑部人员500块,那剩下的100块进了出纳的腰包也没人知道了。

再比如之前出台的《公务员法》就有这样一条明文规定,和出纳、会计不得是同一个人是一个道理:第六十八条 公务员之间有夫妻关系、直系血亲关系、三代以内旁系血亲关系以及近姻亲关系的,不得在同一机关担任双方直接隶属于同一*员的职务或者有直接上下级领导关系的职务,也不得在其中一方担任领导职务的机关从事组织、人事、纪检、监察、审计和财务工作。

现金日记账怎么登记?

出纳将银行存款付款凭证、现金收付款凭证等审核通过后,按照发生日期在日记账上依次登记,同时会计人员根据这些凭证登记账户。登记完一天的款项业务,出纳还要计算库存现金的收入和支出的总计数,“本日余额=上日余额 本日收入-本日支出”检查现金的账面余额是否与实存数相同。若不相同,则要进行清查,查明原因。

先给大家放上现金日记账的模板:

举例:会计网销售部员工lolo出差回来,找出纳报销了500块钱现金,此时会计做账:

借:销售费用---差旅费 500

贷:库存现金 500

那么现金日记账就登记为这样:

注意

1. 日期要以凭证上的日期为准;

2. “摘要”就是注明经济业务的内容;

3. 日记账上“对应科目”要填写的就是会计分录上“库存现金”对另一方科目。比如上文lolo报销差旅费的会计分录中,“库存现金”的对应会计科目就是“销售费用”,不用写类似“差旅费”这样的明细科目。

那有朋友就会问了:假如对应科目有多个怎么办?比如公司购进一台设备,现金付款,会计分录为:

借:固定资产

应交增税费--应交增值税

贷:库存现金

此时对应科目中,固定资产才是主要的科目,只需要登记“固定资产”即可。如果碰到不能划分主次科目的时候,就填写金额较大的科目,后加“等”字。

银行存款日记账怎么登记?

相信看懂了以上现金日记账的朋友也能瞬间明白银行存款日记账的作用,它用来登记企业银行账户每日的收入、支出和时点余额。银行出纳也要先审核相关的银行存款收付款凭证,审核通过后再按顺序登记业务。在每天登记完业务之后,也要计算账户的银行存款收入、支出和余额,定期核对是否与银行对账单一致。若数额不一致,则要编制银行存款余额调节表。

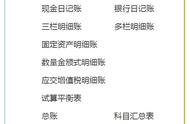

从图中可以看到,银行存款日记账与现金日记账类似,两者的登记方法也是一样的,此处不再列举。

看完这篇文章,你掌握登记日记账的要点了吗?

本文为财会人俱乐部(cykuaijicom)公众号原创首发,作者:lolo。如需引用或转载,请留言授权,并务必在文首注明以上信息。违者将被依法追究法律责任。

,