“根据人民银行〔2019〕第30号公告,您在浙江建行贷款账号尾号为****的个人住房贷款即日起可通过手机银行、网上银行办理定价基准转换业务,截止时间至2020年8月31日。”最近,市民王先生收到银行发来的一条短信,“一头雾水”的他经银行工作人员解释后才明白,从3月1日起,银行所有存量房贷利率的计算方式发生改变,由过去“基准利率×折扣”的方式,转换为“LPR”或者“固定利率”二选一。也就是说,8月31日前,是将房贷利率转化成“LPR”,还是选择“固定利率”,王先生需要作出决定。

和王先生一样,不少房贷族都面临同样的选择。究竟该怎么选?日前,记者就此进行了采访。

LPR是什么?

多数市民表示“不太清楚”

提及“房贷做LPR转换”,记者在街头随机采访发现,大部分市民表示“不太清楚”。

那么,什么是LPR?LPR是贷款基础利率的英文缩写,也就是法定最低贷款利率,这是央行规定的一个利率下限,目的是为了避免不必要的金融风险,这个数字每隔一个月就会更新一次。

LPR的计算方法由18家银行共同报价产生,计算方法为:去掉一个最高价和一个最低价,最后取平均值得出,每月20日重新报价计算,可以简单解读为,这是一个市场化利率的意思。

原先,商业银行贷款利率是“央行贷款基准利率×(1±N%)”,而2019年10月8日以后,商业银行贷款利率是LPR±N个基点。

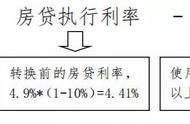

假设某个客户的20年房贷,转换前执行的是基准利率打八五折的政策,也就是实际利率为4.165%(4.9%×0.85=4.165%)。根据央行的政策,他在今年8月31日前有两种选择:

如果转换为固定利率,那么在接下来的还款期里,无论LPR利率怎么变,都是按照4.165%的利率来还月供;

如果选择转成LPR,首先会以目前4.165%的利率与转换基准,也就是与20年期的贷款参照2019年12月20日公布的5年期以上LPR,4.8%做比较,目前的利率比4.8%低0.635%,也就是63.5个基点。转换后,这个客户原来“基准利率打八五折”就变成了“5年期以上LPR减63.5个基点”。

选“LPR”还是“固定利率”?

银行人士认为“各有优势”

那么,选“LPR”还是“固定利率”?这两者之间,选哪种更划算?

市建行个人金融部个贷中心负责人吴雯表示,两种转换方式各有优势,具体选择取决于借款人自己的判断,特别是对未来利率走势的判断。如果你认为未来LPR会下降,那么转换为参考LPR定价会更好;如果认为未来LPR可能会上升,那么转换为固定利率就会有优势。

“我已经通过手机银行将房贷利率转成LPR,我个人觉得以后利率应该是下行的,所以LPR比较划算。”市民何女士告诉记者。

而市民胡先生则告诉记者,“我之前房贷利率就比较优惠,担心LPR未来如果上行,我还款的金额会增加,所以我还在犹豫。”

记者走访我市多家银行了解到,从目前来看,主动将房贷利率申请转换成LPR的市民多于固定利率的。

那么问题来了,众所周知,LPR每月20日对外公布一次,相应的房贷实际执行利率也会每个月变化一次吗?

答案是否定的,这里涉及“重定价日”和“重定价周期”两个问题。前者是指,你和银行约定的利率调整日子,即“何时调整”,通常为每年的1月1日,或每年与贷款发放日相对应的日期;后者则是指“多久调整一次”,即调整频率,通常为一年。

也就是说,从转换后到第一个“重定价日”前,上述案例中的客户房贷利率是基准利率打八五折的,房贷利率仍是4.165%,从第一个重定价日起,其房贷利率变成“当时最新的5年期LPR-0.635%”,以后每个“重定价日”都以此类推。

(原标题《“固定利率”还是“LPR”,房贷利率“二选一”咋选更划算》,原作者 毛瑜琼。编辑 梅玲玲)

,