量化可转债的两种策略

- 多因子量化可转债策略,使用多因子模型,对转债未来一段时间内的收益率进行分析预测。由于可转债同时兼具股性和债性,因此可转债的因子也会分为可转债特定因子和正股因子。

- 另一种量化可转债投资策略通过模型定价,买入被市场低估的可转债。在市价低于模型定价的情况下,投资于市场定价(隐含波动率)的偏误,以博取未来低价转债的隐含波动率修复带来的收益。

- 纽达投资:多因子主动量化可转债多头策略,并辅以事件交易、波段交易、条款博弈、抢权配售等策略。

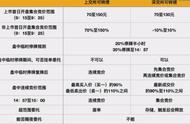

- 汉鸿基金:可转债T0策略。盘中通过模型实时盯住正股与转债价格之间的非理性波动,通过捕捉定价错误不断的做T 获取收益。T0收益占比70%。

- 上海悬铃:可转债套利策略。主要是基于转股溢价率的波动,以可转债和对应股票之间的交易获取套利收益。其完全对冲产品绝对收益特点明显。

对于希望追求高收益的投资者来说,可转债多头策略可以一定程度上满足beta收益要求,同时在市场大幅下跌时,债底的保护将为转债策略提供一定安全边际,转债多头策略可以成为股票多头策略的补充。

对于希望追求绝对收益的投资者来说,虽然与常见的量化股票中性策略相比,转债对冲套利策略在对冲方面可能存在一定跟踪误差,但是在获取收益方面,转债市场的拥挤程度远低于股票量化市场,因此可转债对冲套利策略也非常适合作为绝对收益组合的补充。

,