本文内容来自于网络,若与实际情况不相符或存在侵权行为,请联系删除。本文仅在今日头条首发,请勿搬运。

导语:现代生活中,消费主义已经深入人心,年轻人常常被各种诱惑所围绕,超前消费成为一种常见现象。然而,超前消费也伴随着隐患,如果不能理性消费并按时还款,可能会陷入财务困境,甚至影响信用记录。本文将深入探讨超前消费现象,以及由此引发的问题与风险。

超前消费的风潮

现代社会,超前消费的风潮在年轻人中愈演愈烈。消费主义文化通过各种媒体渠道灌输给年轻人,让他们不断追求新奇和时尚的物品。从第一杯奶茶到最新的潮流包包,各种商品都被赋予了各种寓意,让人感觉必不可少。然而,这些商品的实际价值往往远不及它们的标价。

大学生在刚刚踏入大城市的时候,特别容易受到这种超前消费思潮的影响。第一次拿到一个月的生活费,远离父母的监督,使得他们容易被各种广告和社交媒体上的时尚信息所左右。此时,不少资本家看准了这些大学生的消费能力,开始推出各种学生贷款。最初,这些贷款可能看起来相对正常,但随着时间的推移,贷款利息不断累积,使得学生们陷入了无法摆脱的泥淖。

校园贷是一个典型的例子,它往往是陷阱的代名词。金融机构的审核不严格,信用额度过高,让学生们能够轻松获得贷款,但实际上他们没有能力每月按时还款。这些学生往往会陷入循环借贷的局面,最终导致财务困境。

超前消费的危险性

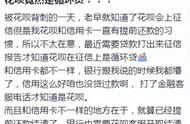

超前消费带来的问题不仅仅是经济上的,还包括对个人信用记录和社会形象的影响。以支付宝的花呗为例,许多人习惯性地选择花呗支付,但在还款日却陷入了痛苦之中。有些人为了摆脱这种痛苦,甚至卸载了支付宝,试图逃避还款责任。然而,这并不能解决问题,因为个人信息已经在支付宝系统中留下痕迹。

花呗等借贷服务已经纳入征信系统,逾期不还款将直接影响信用记录,可能被定义为老赖。失信名单会让人失去很多基本权益,如坐高铁、飞机、购房等。而且社会舆论也难以容忍这种行为,造成了个人社交和形象上的困扰。此外,借款公司的催收行为也会对个人的生活产生负面影响,电话轰炸和威胁可能会令人无法承受。