新时代之下,我们的生活水平明显改善,越来越多的人购买了汽车,在提高出行效率的同时,也能改善出行体验,在各方面上来说,私家车的优势足以掩盖使用成本带来的影响,但随着用车年限和行驶里程的增加,私家车的用车、养车成本会逐渐提升!

站在车主的角度上想问题,养车、用车的成本并不低,尤其是油价不断上涨的时代下,一年行驶两万公里的花费在九千元左右,而养车成本也在两千元左右,综合用车成本不断上涨,机动车保险更是必不可少!

汽车数量的增多,让道路环境备受考验,大部分城市出现了堵车、停车难、交通事故频发等问题,这就凸显出了汽车保险的重要性,不管是交通强制保险还是商业保险,都可以在交通事故中代替车主赔付,因此,为了出行安全着想,大多数车主会购买交通强制保险和商业保险。

在交通事故出现后,交警会对交通事故进行判责,承担主要责任的一方需要给对方赔付,若是车主没有购买保险,只能自掏腰包,高额的费用可能要超过汽车售价,由此可见汽车保险的重要性!

当然,汽车保险可以区分为交通强制险和商业保险,其中交通强制险是每一辆汽车上路的要求,而汽车商业保险是自愿选择的,商业保险的保额和承保范围比较大!没买保险的有福了,交强险迎来三项调整,最低只需475元/年。

与商业保险不同,汽车若是不购买交通强制保险,自然不具备上路资质,交警查到后不仅会扣留机动车,还会对驾驶人作出处罚,而交通强制险也会随之调制,了解一下这三项调整。

一、限额上调

在交通强制保险调整之前,交强险的最高赔付金额仅为12.2万元,而随着汽车数量和交通事故的增多,单纯的交强险已经不足以满足使用,因此,限额上调至20万元,提高了交通事故的伤亡和医疗赔偿限额!

二、细分车辆类型

按照机动车交通强制保险的规定,会按照车辆座位数进行细分,6座以下车辆的保险费用一致,随着车辆座位数的提高,保险费用自然会上升,6座以下轿车最低仅需950元/年!

三、可变利率调整

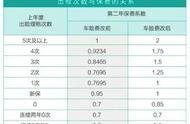

以一辆5座小型汽车为例,第一年的交强险价格为950元,若是这一年未使用过交强险,第二年的交强险费用会下降10%,若是第二年同样没有出险,第三年的费率降低20%,同理,若是一年中使用过交强险,第二年的保费自然会上涨!全国内地的政策存在区别,部分地区最低可下调至475元/年。

综上,交强险是每一辆汽车都需要配备的险种,一般情况下的交通事故都可以赔付,但出险后的第二年保费会上涨,整体保额也比较少,还是商业保险更为划算,对此,你有什么看法?