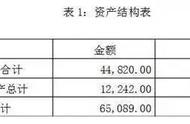

从我们入门财务基础知识开始,先学习的就是财务会计六要素,资产、负债、所有者权益、收入、费用、利润,这六项就构成企业财务的全部。同时,我们也要了解这六要素之间的恒定关系,资产=负债 所有者权益,利润=收入-费用。前者就是资产负债表所包含的全部内容。

我们看到资产负债表的日期都是某年某月某日,它是一个时点指标,也就是截止到某一个时点的数据,A=B C。

巴菲特曾经说过这样一句话:“一生能够积累多少财富,不取决于你能够赚多少钱,而取决于你如何投资理财,钱找人胜过人找钱,要懂得钱为你工作,而不是你为钱工作。”我的理解就是如何利用资产负债表中的A赚取更多的C,负债B就是其中一个支点。

你是否看过曾经火遍全球的《富爸爸穷爸爸》一书,作者罗伯特·清崎有两个爸爸,一个是“穷爸爸”——他的亲生父亲,拥有高学历的教育官员;另一个是“富爸爸”——他好朋友的父亲,高中没毕业却善于投资理财的企业家。

两个爸爸对金钱的观念截然不同,一个爸爸说:“贪财乃万恶之源”;另一个爸爸则说:“贫穷才是万恶之本”。一个爸爸认为“房子是你最大的投资和资产”,而另一个爸爸则相信“房子是负债,如果你的房子是你最大的投资,你就有麻烦了”。

要想深入了解这两个爸爸的观念我们就要去学习财务知识,富爸爸用非常通俗易懂的语言进行了描述:资产是能把钱放进你口袋里的东西,负债是把钱从你口袋里取走的东西。如何通过不断地买入资产去创造更多的价值就是我们要学习财务知识的开始,从读懂资产负债表开始。

资产分两大类:流动资产与非流动资产,流动资产就是指在一年内可变现的资产,它的特点就是周转速度快,变现能力强;非流动资产不能在一年内通过某种经济运作转化为可用的现金,它的特点是周转速度慢,变现能力较差。

流动负债与长期负债的概念同资产的两大类相似,流动负债是指将在1年 (含1年)或者超过1年的一个营业周期内偿还的债务;长期负债则是指期限超过1年的债务。当企业资金总额一定、负债与权益的比例关系一定时,短期负债和长期负债的比例就成为此消彼长的关系,这也就是我们要定期通过各类指标对财务风险进行分析与把控。细化资产负债表中的所有会计科目内容。

了解了资产负债表的构成,只是会看还不够,一个合格的财务管理人员还要能找出藏在资产负债表中的财务密码,通过一些重要的财务指标精准地分析资产负债表中给企业带来的影响。

共同学习:欢迎关注*ljing08阳光沙滩

,