大家好,我是老韭,一个比普通散户多学了一点专业知识、多经历了一些账户起伏的老散户。

前天咱们讲了一下关于资产的问题,今天对资产负债表来个彻底的梳理,希望能帮助大家建立起对资产负债表的整体思维框架。

无论是专业的投资人、财务人、还是其他领域的工作者,即便是不炒股的人,我认为都应该对财务报表有一个特定了解。因为无论你将来想创业当老板还是想升职做高管或是做职业投资人,都必须要能看懂财报,做投资对财务的要求自不用多说,当老板不懂财务容易被坑、做高管不懂财务。。。不懂财务压根儿就做不了高管!!

当然也有人就想做咸鱼,那也就无所谓了,但老韭相信看到这篇文章的人应该都是积极的、进取的人,即便现在是咸鱼也是一条想翻身的咸鱼。

资产负债表也叫财务状况表,是三大财务报表中的大哥,因为它是一个企业的第一张报表,当企业刚刚设立还没开始运营的时候,就有资产负债表了,而利润表和现金流量表中的所有数据最终都将体现到资产负债表中。

用会计用语来说,资产负债表反映的是一个经济体(不光是企业,还有政府、非盈利机构等)在某一特定日期(通常为各会计期末)的财务状况,表达的是企业经营活动的静态表现。

咱们用人话说就是:这个企业在某个时点都有啥,比如说有多少资产有多少负债。

这里顺带说一下三大报表的本质区别,当然之后老韭也会陆续安排关于其他两大报表的梳理文章。

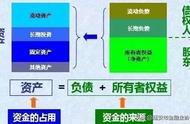

资产负债表结构资产负债表的本质是表达企业在某个时点都有啥;

利润表的本质是表达企业在某段时间都干了啥,有啥成果;

现金流量表的本质是表达企业在某段时间现金(真金白银)流入、流出情况,也就是企业真正的造血能力。

这个所谓结构就是说资产负债表是由哪些元素(会计里也叫科目,之后老韭会注意安排详细结束各个科目的文章)组成的,然后这些元素是怎么排列的,如下图就是一个常规资产负债表的结构。

这里有个公式特别重要,是贯穿整个资产负债表甚至整个财务报表的公式,学过会计的朋友肯定立马就反应过来了,对,就是资产=负债 所有者权益,用上图来说就是a=b c,老韭给非会计专业朋友解释一下:

资产:在会计里指的不仅仅是钱,也不仅仅是你拥有的房屋、土地等,除了这些,还包括你的负债,因为负债说穿了是你的信用,无论是对银行的信用还是对个人的信用,你借钱的本质就是在使用你的信用,虽然负债会让你对别人形成未来还款的义务,但在当下却让你拥有了更多的可使用的资金,所以说负债也属于资产范畴。

负债:刚刚说了,本质是信用的一种体现,咱们不多说了。