2.3 电解槽

2.3.1 四种技术路线各有优劣

中国和全球要构建清洁低碳,经济高效的制氢体系,重点在于发展可再生能源制氢,严 格控制化石能源制氢。电解槽是低碳可再生氢制备的关键设备,其技术路线、性能和成 本是影响氢能源市场走势的重要因素。目前,主要有碱式水溶液电解槽(ALK/AWE)、 质子交换膜电解槽(PEM)、固体氧化物电解槽(SOEC)和阴离子交换膜电解槽(AEM) 四种技术路线。

自从 1800 年威廉·尼克尔森和安东尼·卡莱尔发明了电解槽技术以来,这项技术已经取 得了长足的进步。目前碱式水溶液电解槽(ALK)和质子交换膜电解槽(PEM)已投入 商业化应用。碱式水溶液电解槽技术更加成熟,应用更加普遍,国内外技术差别较小, 设备成本也较低,国内企业业绩较多,国内最大制氢可达 1500Nm3 /h,但其电解液泄漏有 污染环境的风险,且动态响应性稍差,不能与风光电源直接匹配;质子交换膜电解槽技 术门槛稍高,国内技术水平与国际先进水平还有一定差距,设备成本明显更高,国内企 业还缺乏成熟商业应用,国内最大制氢可实现 275Nm3 /h,动态响应迅速匹配风光电源波 动性特点,但其催化剂使用铱和铂贵重稀有金属,大规模使用可能存在资源瓶颈。

2.3.2 装机较少但增长迅速

根据国际能源署的统计,2020 年全球电解水制氢只占氢总产量的 0.03%,主要用于能源 和化工原料,全球电解槽装机总容量为 290MW,欧洲拥有超过 40%的装机容量,中国占 有约 8%的装机容量。主要的四种技术路线电解槽中,碱式水溶液电解槽占据 61%的绝对 份额优势,质子交换膜电解槽占有 31%的份额,其它种类电解槽装机占比较小,其中固 体氧化物电解槽建立了一些示范应用,装机容量为 0.8MW。

根据国际能源署对大约 350 个项目的追踪(截止 2021 年 9 月),以在建和筹建项目计算, 到 2030 年全球电解槽装机容量可达 54GW,如果包括尚在可行性研究的前期项目,该装 机容量数值将攀升到 91GW,其中欧洲和澳洲潜在项目装机容量最多,分别达到 22GW 和 21GW。

根据彭博新能源财经的跟踪统计,全球电解槽设备交付量近三年有巨大的提升,2020 年 交付容量为 200MW,2021 年为 458MW,预计 2022 年将翻两番达到 1.8-2.5GW,而中国 企业出货占比将达到 62-66%,且碱式水溶液电解槽占比预计在 70%以上。 根据高工产研氢电研究所(GGII)调研统计,2021 年中国电解水制氢设备市场规模超 9 亿元,出货量超过 350MW;预计 2022 年中国电解水制氢设备市场需求有望翻番,达 730MW;预计 2025 年国内电解水制氢设备市场需求量将超过 2GW,平均年化增长率超 55%。(报告来源:未来智库)

2.3.3 ALK/AWE 与 PEM 电解槽经济性对比

从发展历程来看,碱性水溶液电解技术在 20 世纪前后开始实现制氢的工业化应用,在经 历了单极性到双极性、小型到大型、常压型到加压型、手动控制到全自动控制的发展历 程后,碱性水溶液电解槽已逐步进入成熟的工业化应用阶段。20 世纪 70 年代起,质子交 换膜水电解制氢技术开始获得发展,并以其制氢效率高、设备集成化程度高及环境友好 等特点成为水电解技术的研究重点,逐步实现从小型化到兆瓦级的发展。目前,PEM 制 氢技术的瓶颈在于设备成本较高、寿命较低,且实际的电解效率还远低于理论效率,因 此欧美发达国家正重点开展技术攻关以突破技术瓶颈。

美国、欧洲和日韩均将电解水制氢技术视为未来的主流发展方向,聚焦 ALK/AWE 制氢 技术规模化和 PEM 制氢技术产业化,重点围绕“电解效率”、“耐久性”和“设备成本” 三个关键降本性能指标推进整体技术研发。我国目前呈现出以 ALK/AWE 制氢为主、PEM 制氢技术为辅的工业应用状态,采取两种技术路线并举的研发策略。

电解水制氢成本主要包括:设备成本;能源成本(电力);其他运营费用;原料费用(水)。 根据可再生能源署(IRENA)的测算,电力成本对制氢影响最大,可达 60%-80%,其次影 响因素是电解槽设备成本;使用更加便宜的可再生能源成本尤其重要,在一些合适的场 景下电费约为 20 美元/MWh 时,可再生氢已经与传统制氢具有同等的价格竞争力。同时, 随着电解槽的装机容量上升带来的规模效应,电解槽设备成本逐渐下降,可再生氢有望 在 2030 年左右在比较广泛的多个国家形成价格竞争力,与化石能源相当。

根据中国石油技术开发有限公司张轩博士的分析测算,碱性水溶液电解槽在参考情景下 当电力成本0.3元/kWh,年运行5000h时,制氢成本即可降低到20元/kg(即1.78元/Nm3); 质子交换膜电解槽在参考情景下当电力成本 0.3 元/kWh,年运行 6000h,且设备成本需要 降低到 2000 万时,制氢成本可降低到 20元/kg(即 1.78 元/Nm3)。20元/kg(即 1.78 元/Nm3) 以下视为与现阶段制氢成本同等水平。

根据国家发改委《关于 2021 年新能源上网电价政策有关事项的通知》(发改价格[2021]833 号),通知中附表所列我国蒙西、蒙东、新疆、宁夏等地区的风电光伏发电指导价已低于 0.3 元/kWh;同时各区域保障性消纳之外的电量若较为集中进入市场化交易,也很有可能 低于 0.3 元/kWh。

经调研,我国碱式电解槽设备制造较为成熟,国内企业业绩较为丰富,相对国外制造商 具有显著的成本优势,单堆最大制氢量可达 1300-1500Nm3 /h;而我国大型质子交换膜电 解槽设备制造还不成熟,国内企业还没有大规模商业应用的成熟业绩,且核心部件质子 交换膜、催化剂等一般采用进口产品,单堆最大制氢为 220-275Nm3 /h。

根据国际可再生能源机构(IRENA)的测算,质子交换膜电解槽单位功率成本要比碱式水溶 液电解槽高 50-60%,结合彭博新能源财经(BNEF)的调研分析,中国生产制造的碱式水溶 液电解槽单位功率成本仅为国外的 25-50%。

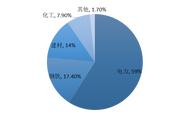

根据国际可再生能源机构对电解槽设备成本的分析,可以发现两种电解槽设备的降本驱 动有所不同。对于碱性水溶液电解槽,设备成本主要由电极组件、膜片等核心部件的成 本驱动,在电堆的成本组成中,超过 50%的成本与电极和膜片有关,相比之下,质子交 换膜电解槽电堆中膜电极成本占比为 24%。在碱性水溶液电解槽中双极板只占电堆成本 的一小部分,而在质子交换膜电解槽电堆中的成本占比则超过 50%,这是由于碱性水溶 液电解槽的双极板设计更简单,制造更简单。对于质子交换膜电解槽,电堆成本主要由 双极板等核心部件的成本驱动,双极板成本占比约 53%,主要因为其通常需要使用贵重 稀有金属涂层。技术创新在双极板的性能和耐久性增强以及成本降低方面发挥重要作用。 目前正在研究价格更低廉的替代材料,如使用 Ti 涂层来保持其功能特性不受影响,同时 降低成本。稀有金属 Ir 是膜电极材料的重要组成部分,在实际应用中,虽然 Ir 在整个电 解系统中成本占比不到 10%,但由于供应严重不足,可能成为后期规模生产的瓶颈。