临时工是个税的纳税主体,要根据实际情况缴纳个税。1、按工资薪金操作。2、按劳务报酬操作。劳务报酬个税计算方法:签劳务合同的话,800以内不用扣税,劳务报酬所得适用20%的税率计算个人所得税,但对劳务报酬所得一次收入畸高的,要实行加成征收。

纳税是每个公民的义务,个人所得税的征收范围是工资,薪金。但是在劳动关系中存在临时工这一特殊的主体,那么临时工缴纳个税吗?为了帮助您了解个税的知识,律图小编为您整理了这篇文章,一起来了解一下吧。

一、临时工缴纳个税吗?

临时工是个税的纳税主体,要根据实际情况缴纳个税。

1、按工资薪金操作。

2、按劳务报酬操作。劳务报酬个税计算方法:签劳务合同的话,800以内不用扣税,劳务报酬所得适用20%的税率计算个人所得税,但对劳务报酬所得一次收入畸高的,要实行加成征收。

根据《中华人民共和国个人所得税法实施条例》第六条第二项规定:劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

工资薪金所得是属于非独立个人劳务所得,劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的所得;两者的主要区别在于,

前者存在雇佣与被雇佣关系,后者则不存在这种关系。具体界定方法是,是个人提供的劳务作为独立个人劳务,一般应符合以下条件:

(1)其医疗保险、社会保险、假期工资等方面不享受单位员工待遇;

(2)其从事劳务服务所取得的劳务报酬,是按相对的小时、周、月或一次性计算支付;

(3)其劳务服务的范围是固定的或有限的,并对其完成的工和负有质量责任;

(4)其为提供合同规定的劳务所相应发生的各项费用,由其个人负担。

因此,临时工是个税的纳税主体,要根据实际情况缴纳个税。

二、个人所得税的计算

1、按工资薪金操作:临时工、季节工,与企业签定长期或短期劳动合同或协议,符合《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》的规定,其工资薪金允许在税前扣除。需要提供的资料:企业应提供工资明细清单、劳动合同(协议)文本、个人所得全员全额申报证明及个人所得税代扣代缴证明:注意按照工资薪金在税前扣除的话,不征收营业税,企业不需取得发票。

2、按劳务报酬操作:如不符合工资薪金在税前扣除的条件,属于劳务费在税前扣除,必须满足按照劳务缴纳个税,同时需要取得发票。

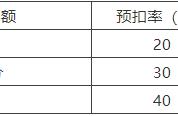

劳务报酬个税计算方法:签劳务合同的话,800以内不用扣税,劳务报酬所得适用20%的税率计算个人所得税,但对劳务报酬所得一次收入畸高的,要实行加成征收。具体是:一次取得劳务报酬收入,减除费用后的余额(即应纳税所得额)超过2万~5万元的部分,按照30%的税率缴纳;超过5万元的部分,按照40%的税率缴纳。因此,劳务报酬所得实际上适用20%、30%、40%的三级超额累进税率。

来源:律图

,