导语

随着社会的发展,经济水平的提高,我们越来越注重健康,疾病防大于治的观念逐渐在人们心中扎根,保险也就成了人们关心的问题之一。除了基础的医保外,市面上还有各种商业保险。对于健康人来说,各类保险已经十分完备。但如果已经生病了,还能购买保险吗?

11月21日,我们医脉通的创新业务总监李轩恩,开展患者直播会,为我们分享了带病保险的知识,来看看吧~

一、保险基础知识

保险一般可分为医保、医保补充、商业保险,这几个保险有何区别呢?

◆ 医保:广覆盖、低水平,保障医保目录内用药,解决大病问题。五险中的医保、新农合、城镇居民医疗保险等皆属于医保。

◆ 医保补充(归属于商保,如城市惠民保险):主要以自费购买或使用医保基金购买为主,作为大病保险补充保险,费用便宜,按城市进行订制,可突破社保目录,对既往健康状态无要求。

◆ 商业保险(商保):自费购买,疾病保障更完全,可突破社保目录,对既往健康状态有要求,承保方为保险公司,市场上如百万医疗保险、企业补充医疗保险、城市惠民保险等都属于商保。

二、四大基础险种

商业健康险一般可以分为四个基础类别:重疾险、医疗险、意外险、寿险。

◆ 重疾险:重疾险是保障重大疾病后所产生的治疗费,康复费和收入损失费,只有达到合同约定的疾病理赔标准才能赔付,重疾险不是报销型的,而是只要符合理赔条款就会把钱一次性赔付到位,属于给付型,可以去多家公司购买多份累加赔付。

◆ 医疗险:主要是报销住院花费的各项费用,医保就属于医疗险,国家强制,具有一定的政策福利性,但有些类目,医保的报销比例和范围是很有限的,这时就需要商业医疗险来进行补充,医疗险因为是报销型,买一份就够了不用多买。

◆ 意外险:保障意外身故和伤残,以及意外医疗费用,有长期意外险和短期意外险,一般建议选综合型短期意外险,附有意外医疗会更好。

◆ 寿险(又叫家庭责任险):只保障身故和全残,无论是疾病还是意外身故都能赔付。这份保险是留给家人的爱与责任,不至于因为身故导致家庭生活无法正常运转,寿险主要分为定期寿险和终身寿险,预算不够,可以先考虑一份定期的寿险,保障期限可以选择60-70岁;终身寿险主要是用来传承资产的,价格相对比较贵,适合高净值人群。

三、可以带病投保吗?

什么是带病投保呢?带病投保指被保险人在身患疾病的时候进行投保。

对于医疗险、重疾险等险种,对投保人的身体状况是有一定要求的,如果患病或者体检出现检查异常,将会影响到最后的承保结果。客户在进行投保的时候,保险公司往往需要客户提供体检报告,确认客户的健康状况才会允许投保。

不过某些情况下,带病是可以投保的,只要在投保时向保险公司如实告知受保人的身体健康状况和疾病史,填写保单申请书中的健康问卷就可以了。

对于商业保险来说,带病投保一般会有五种承保结果:

1. 正常承保:在带病投保后,保险公司依然按照正常情况来承保。

2. 加费承保:在带病投保后,因为身体健康状况的问题,需要在正常的保费基础上增加一定的保费比例,保险公司才会承保。

3. 除外责任:在带病投保后,保险公司会和投保人约定,对于某些特定的疾病不予承保,而特定疾病外的其他情况则都能够正常承保。

4. 延期承保:因为客户是带病投保,所以身体健康状况不明,保险公司需要一定的时间进行观察,待观察后再决定是否承保。

5.拒绝承保:客户在带病投保的时候,也有可能因为身体健康状况而被保险公司拒保,因为风险已经超过了保险公司的承受范围。

那么商业保险对不同的疾病,又是什么态度呢?

1.常见疾病:如高血压、糖尿病等基础性疾病,商业保险大部分是拒保的,但也存在针对此类疾病的单病种保险,但费用相对比健康人群高,且稀少。

2.常见体检异常:如血常规指标异常、结节、息肉等,都会影响最终的承保结果,基本都是除外,延期或者拒保。

3.癌症等严重疾病:对于癌症这类疾病,基本所有的商业保险都是直接拒保的,基本无此类人群可以投保的商业保险产品。

不过目前也存在一些保险,接受部分疾病的带病投保,这部分疾病有乳腺癌、甲状腺结节/癌、慢性乙肝、肾病、糖尿病、高血压、高血脂等。在近两年特别火的城市惠民保险中,也有部分城市可保障已患病人群,但患病人群虽能投保,报销比例却往往很低,且大部分都将既往已罹患恶性肿瘤的情况作为除外责任,不予赔付,如想投保,务必需要看清楚保险条款中的特别约定。

四、乳腺癌复发转移保险

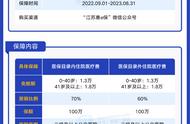

医脉通协同平安保险、民生保险经纪公司联合推出,行业首创乳腺癌复发转移保险——乳易保,为乳腺癌患者带来了福音。

乳易保产品有三大特色:

1.可接受带病投保:乳易保是针对乳腺癌患者需求而定制的保险,乳腺癌术后患者,有机会进行投保。

2.双重赔付责任:赔付内容包括疾病保险金(一次性给付)及医疗保险金(报销型),双重保障,更加安心。

3.知名品牌承保:平安保险作为承保方,赔付的同时,提供住院绿色通道、二次诊疗、健康咨询等服务。

五、乳易保投保案例分享

投保:王女士30岁,2020年在北京协和医院确诊为乳腺癌 I期 Luminal A型,治愈后投保乳腺保计划二,保费4708元。

等复发理赔:等待期后,王女士在随访复查时被确诊为复发,在提供相关理赔材料后,王女士获得10万元乳腺恶性肿瘤复发转移保险金,后续还可继续报销一定的医疗费用。

如果王女士投保了该城市惠民保险,以治疗费用为16万元计算,该保险对于既往疾病的报销比例较低,仅为30%左右,去除免赔额后,王女士最终仅能获得3万元左右的赔付。

而大部分地区的城市惠民保险是不能报销既往症的,此时可能一分钱都报销不了,对于重疾险和医疗险,王女士不符合健康要求,也不能投保,就无法获得任何赔付。

相比之下,乳易保在去除免赔额后,报销比例为85%,除了一次性赔付的保险金外,后续还可以再赔付5万元左右医疗费用。显然乳易保更适合乳腺癌患者进行投保。

温馨提示

保险的本质是为了抵御未来发生的风险,保险是保需要的人,配置保险一定要在自己经济能力范围内进行,同时务必了解清楚保险条款(如哪些能赔?哪些不能赔?),才能确保出现风险后,保险公司会进行理赔喔!

小提示

如果您对“乳易保”产品有任何疑问

想要了解更多信息

可点击原文,添加讲师进行咨询

▼▼▼