st john the baptist,Leonardo da Vinci

文/史迪萌

今天想写的这篇文章,是因为看到很多小伙伴经常来留言,说保险是骗子,拒赔是常态。

也不给保险公司正名了,我们就从消费者的角度看看,是不是买的“产品”质量有问题。

保险算是一种“虚拟产品”,我们买保险其实是和保险公司签订了一份合约。但这些保险、医学、法律名词混在一起,估计没几个会读完、能读懂自己签署的保险合约。

所以在买保险这件事上,我们处在弱势地位,大家都是盲买,图个心安。

你不理解清楚保险条款,保险公司就有理由“找茬”拒赔。其实保险条款说难也不难,拎几个重点,大家对着保单梳理一下,提前给理赔扫雷。

理赔难,是很多买过保险的小伙伴们最最大的感受。

这几天在保险交流群里,正好看到一个小伙伴的吐槽:

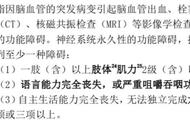

楼主做手术住院3天,出院后找保险公司理赔,这时候才被告知,住院必须在4天以上才能报销。现在医院的床位非常紧张,没什么特别重大的情况,不会让你住那么久。

住院达到4天以上才赔偿,就相当于给理赔抬高了门槛。少住一天,这份保险就白搭了。

你也不能说是保险公司耍赖,保险合同上白纸黑字写着的条款,只能说自己没挑到性价比高的保险产品。

我对比了内地市面上多款医疗型保险,几乎都是住院时间在24小时以上,保险公司就会报销医疗费用;香港的则一般是6小时以上就能报销。