凯利公式(或称凯利方程式)由贝尔实验室科学家John Kelly於1956年发表,运用信息论来计算如何投资能获得最大化长期收益。

但是,凯利公式经常被人们误解,而错误的运用凯利公式可能误导潜在投资者。财富飙升後又跌入谷底,是因为投资者没能理解长期获利和损失之间区别的数学语言。

本文将解释如何将这一著名的方程式应用於下注规模和现金管理当中。

博弈者和交易者均应对凯利公式有所了解。

专业博弈和严肃交易者之间的两个关键成功要素

顺趋势“海龟“交易者Michael W. Covel将其表述为∶正确交易要求90%的资金管理和投资组合管理。(译者注∶Covel在其著作中提出了海龟交易的说法,即运用新加坡人养海龟的方法进行投资。)

奉行中庸交易策略并且拥有良好的风险和押注规模模型的投资者将会相当成功。但是,一个有著良好策略和中庸的风险模型的投资者则可能*。

这样的例子不胜枚举。21点玩家决定押注多少百分比资金在手牌上,房地产投资者决定在新楼盘中投入多少资金,以及加密货币投资者决定在新策略中加多少倍杠杆;都是很好的例子。

期望值

设想一个收益和对应的概率均已给定的押注机会,投资者在这一投资中的期望值(EV)为正。例如,21点玩家看到,下一手盈亏概率分别为52%和48%。

52%的盈利概率似乎具备吸引力,但玩家应下注的整体资金比例是多少呢?

做出这一决定需要在投入更多资金以获得更大收益,以及押注更少资金以防止*之间寻得平衡。

这两个极端中间存在一个最优投入比例,以使得长期盈利达到最大值。

规模很重要

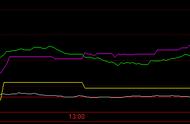

一个并不复杂的实验可以检验在1000次21点游戏中,押注不同规模资金的玩家有著怎样的结果。

玩家在每次实验中押注其1%的资金,我们可以画出在1000次实验後的净资产变化轨迹图。这一策略给予玩家很好的回报,且仅需承担很少的波动风险。

在1000次实验後,玩家的净资产增加了44%(见上图1%押注的深蓝色曲线)。

然而,如果玩家每次投入的资金比例均增加,会对最终的净资产产生怎样的影响?上图中显示了每次投入资金的1%、2%和4%,净资产随著时间的变化情况。

随著押注比例的增加,净资产数量和其波动程度也出现上升,这一点毫不意外。随著押注比例从1%增至4%,净盈利也稳步增长。

然而,随著押注比例从4%进一步增加至8%、15%和25%,在这一模拟实验中净资产数量却开始反转下行。

若每次押注8%的资金,将导致玩家资金增速下降;若每次押注15%或25%则会导致*。

事实上,即便玩家在每次押注中盈利,资金比例过高将导致玩家最终亏损。押注比例的上升将导致玩家的净资产波动越来越大,但在超过某一临界值後,盈利将达到峰值并开始反转下行。

一直做正确的事为何会最终导致失败的结果呢?

几何拖拽效应

想要理解为何回报会先升後降,请先想像一个胜率50%、盈利比例在2∶1(即每押注1美元会获得2美元的回报)的很好的投资机会。

这显然是一个可盈利的机会。但玩家应该每次投入多少资金呢?

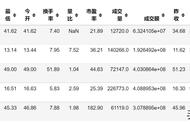

将上图的第一个例子的实验重复1000次。

在上述情形下,数学方法将帮助我们理解。因为押注输赢的概率一致,最终押注盈亏将是同等数量的。最简单的押注模型将是一赢一亏,顺序可以交换。

随著押注规模的增加,盈亏的数量也将增加。总盈利(见上表右列)随著押注规模先增後降。

每轮押注40%与每轮押注10%最终的净盈利数量相等。然而,每轮押注60%将导致最终亏损。这是为什么呢?

上述亏损源自几何拖拽效应(NGD)。

相比於投资组合的算数利润,在收益和损失比例相同的情况下几何利润受到了拖累。盈利X%後又损失X%(或者先损失X%後又盈利X%),将最终导致出现净损失。

投资损失10%,後获利10%将会导致最终资金水平在原始投资的0.99(0.90 x 1.10 = 0.99),即净损失在1%。若投资盈利20%後又损失20%,则将导致最终亏损4%(1.20 x 0.8 = 0.96)。投资回报下降的比例是收益与损失的乘积。

Edge NGD =利润

随著杠杆的增加,押注比例的优势会随著杠杆的增加而线性增加,但NGD会随著杠杆的平方而增长。

在杠杆水平较低的时候,押注比例的优势占主导地位,而NGD可以忽略不计。然而,随著杠杆的增加,NGD迅速增加、最终占据压倒性优势。

在下方的凯利公式图表中,蓝色线代表凯利曲线。红色的利润线是不断增加的杠杆和NGD(灰色线)的综合。

绿色的垂线代表Edge和NGD相互抵消的杠杆水平(即边际Edge=边际NGD),此时的押注比例在0.25,任何额外的杠杆都将导致利润下降。

换言之,在盈亏各占50%的情形下,使用0.25的杠杆将使得财富随著时间推移实现几何增长率的最大化。

凯利公式实际应用

凯利公式将上述逻辑置於一个简单的公式中。投资者只需在公式的右侧带入已知概率和收益,就可以轻松得到实现最大增长的杠杆比例水平。

在上图的例子中,将b=2, p=0.5以及q=0.5带入公式中,就可以得到与之前的表格中完全一致的结果。

若创业投资或者ICO有15%的机会成功,且回报为30倍,又会怎么样呢?这一问题仅凭直觉难以给出答案,但根据凯利公式可以轻易得出,最佳投资杠杆在12%。

回到本文开始时的那个例子,将b=1,p=0.52,q=0.48带入可得∶

正如上文预测的那样,投资者应押注4%的资金。

凯利公式对最优押注比例的曲线是基於对概率和回报的深刻理解而得到的。它不是目标,而是投资者应该注意的限制水平。凯利公式并不能用於衡量风险价值。

凯利公式代表了理性投资范围的极限。随著押注规模接近凯利公式的最优解,额外风险与额外利润的比率将变为无穷大。最终,投资者将不得不再冒10亿美元的风险,才能多赚1美分的预期利润。

正如系统交易的先驱人物Ed Seykota曾经说过的那样∶“有老牌交易员,也有大胆的交易员。很少有老牌又大胆的交易员。”

凯利公式是评估风险与回报的定性指标,同时也是理解理性押注界限的绝佳工具。尽管这一公式不能用於衡量风险价值,但其对於实际应用的作用就已经足够重要了。(Nicholas Yoder撰,首发於Luckbox Magazine,Ashley译)

,