近日,人民银行的一则 “存量浮动利率贷款的定价基准转换为LPR”的公告,引起了市场的关注。

其实,这已经不是央行第一次尝试将房贷利率与LPR(贷款市场报价利率)进行接轨了。早在2019年10月8日,央行就下文要求2019年10月8日以后,新增住房贷款利率定价都应该采取“LPR 利率加点”模式。

而本次政策,利率定价基准的调整对象则针对10月8日以前的贷款购房者。根据新政的要求,他们需要在与银行协商的前提下,对贷款合同中的基准利率计量标准进行调整。如下图所示:

根据wind的数据,截至2019年9月底,我国个人住房贷款余额高达29万亿元。本次存量房贷利率切换,显然会对这29万亿元的贷款,以及背后成千上万的家庭,产生巨大的影响,你准备好了吗?

什么是存量房贷利率基准转换?

众所周知,我国之前的房贷利率计量模式采取的是“以基准利率为基础,上下浮动一定比率”的形式。根据本次新政的安排,在与金融机构协商的前提下,房贷借款人需要将房贷利率模式,转换为基于LPR的浮动利率模式或者固定利率模式,二者必选其一。关于这两个选项的详细介绍如下:

选项1(浮动利率模式):转换后的房贷利率 = 当期的LPR 利率加点

这里LPR是选取了市场上有代表性的18家银行,综合参考他们的贷款利率报价,由指定发布人对报价进行计算形成的平均利率。相对之前的基准利率,市场报价利率(LPR)的定价来源为市场报价,更新频率更高(每月20日更新一次),市场化程度更高。

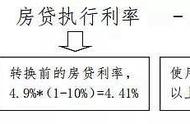

而利率加点是根据借款人之前的房贷利率进行换算的,具体的换算过程如下图所示:

在上图的左边,是一名购房者之前的房贷利率定价结构(在基准利率的基础上,上浮或者下浮一定的百分比)。所谓基准利率是由央行官方公布的一个存贷款利率,主要根据我国经济状况和货币政策需要进行确定和调整,当前我国5年以上贷款的基准利率为4.9%。由于该利率的调整将对宏观经济影响较大,故调整比较慎重,上次基准利率的调整可以追溯到2015年。

为了简单起见,我们假设该购房者之前的贷款利率为在基准利率上浮20%,即5.88%= 4.9%×(1 20%)。

上图右部是该购房者通过LPR转换后的利率结构。其中,根据转换规则:

(1)转换前后的总利率(5.88%)相等;

(2)在利率加点计算中,LPR采用2019年12月的报价(4.8%)。

可以计算出该购房者的利率加点为1.08%(=5.88%-4.8%)

所以,该购房者转换后的利率计算公式为 = LPR 1.08%。(LPR每年会根据当时市场的LPR报价调整一次,而1.08%的利率加点,在整个贷款期内不再发生变化)

通过以上计算过程,我们可以发现,随着转换前原始利率上下浮动比率的变化,具体到每位客户的利率加点系数也是不同的。为了方便计算,在此给出了针对不同的基准利率浮动比率,换算出来的利率加点系数对照表如下:

如某客户是早年以基准利率打七折拿的房贷,在转换前,他的实际房贷利率为3.43%(= 4.9%×70%)。转换后,他的利率加点系数经查表可以得到-1.37%,利率计算公式为(LPR-1.37%)。假设某年的LPR变成了4.5%,则他当年的房贷利率为3.13%=(4.5%-1.37%)。

选项2(固定利率模式):切换后房贷利率 = 客户当前房贷利率 。

除了选项1中根据LPR的浮动利率模式,新政策还允许客户采用固定利率模式来计量房贷。根据在央行文件,“商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平”。

如,在上面的案例中,客户当前的房贷利率为3.43%,客户后续的固定利率仍然为 3.43%。这个利率将贯穿客户整个贷款周期,无论之后市场利率如何波动,客户都按照3.43%的房贷利率进行还款。

最后,根据政策要求,借款人只有一次选择的机会。无论是选项1(浮动利率)还是选项2(固定利率),一旦选定,就不能再切换变化。

两种利率定价方法,

借款人如何选择?

根据上文介绍,央行给2019年10月8日前申请到房贷的借款人一个选择权——将房贷利率转换为基于LPR的浮动利率或者固定利率。首先,必须选,因为旧的房贷利率模式即将退出历史舞台;其次,只能选一次,一旦落定,不能再切换。

面对着两种利率定价方法,借款人应该如何选择呢?

市场上,有很多的专家推荐选择浮动利率模式,理由是从中短期来看,我国的市场报价利率(LPR)将保持低位波动,如当前的LPR为4.8%,就低于4.9%的基准利率。因此,采用以LPR为基础的浮动利率是非常划算的。

不过,在此有必要提示可能存在的利率风险。一旦经济进入加息周期,不排除LPR可能会走高,进而加重房贷借款人的还贷负担。本文以实例的形式来说明这种影响:

假设,某客户申请住房贷款100万,分20年还清,当房贷利率为4.9%时,每个月应还款6544元,当房贷利率涨到5.9%时,则月供还款为7106元,每月要多还款562元。如此,每当房贷利率上行1%,月供还款额增加550到650元左右。

至于未来LPR走势,目前市场的共识是:中短期内,预计LPR将保持低位波动,房贷月供也会相应的走低。但是,作为利率市场化的产物,LPR的长期走势存在一定不确定性,没有人敢保证LPR未来不会上涨。因此,进行相关的风险提示和压力测试也是有必要的。

具体到利率选择,笔者认为对于以下一些借款人,因为利率风险较小,可以考虑直接选择浮动利率:

(1)剩余还款期限不长的借款人,如,某人仅剩余三到五年的房贷,大可放心选择浮动利率,因为预计中短期内,出现LPR大幅上升的可能性不大。因此,即使在更长的时间维度上真的出现了LPR的上升,贷款也已经还完了,完全没有影响。

(2)对于利率变化不敏感的借款人,这一类人收入较为宽裕,还完房贷后还有不错的结余。如此可以选择浮动利率,一方面,可以享受到中短期LPR下行带来的月供减少,另一方面,即使长时间维度内LPR出现了上行,增加的月供对于借款人的生活影响不大。最极端的情况下,一旦利率上浮高于预期,还可以考虑提前偿还贷款,规避利率上行的影响。

而对于剩余还款期限较长,且对利率变化较敏感的人来讲,则面临两种选择:坚持固定利率,可以锁定房贷利率风险,不失为一个不错的选择;但中长期看,中国大概率会进入降息周期(发达经济体都验证了这一点,更低的GDP增速通常对应更低的资金利率),选择固定利率,无法享受利率下降周期中的利息节约红利,所以,选择LPR加点模式也有很大的吸引力。

实际上转换首年的利率变化非常小

虽然,转换前后房贷利率结构变化较大,但笔者认为,至少在发生利率转换的第一年,借款人实际面对的利率变化非常小。

一方面,根据前面介绍的规则,浮动利率加点的换算前提是切换前后实际房贷利率不变。另一方面,固定利率协商的定价基础也是借款人切换前的实际房贷利率。因此,无论借款人选择固定还是浮动利率,第一年的实际房贷利率较之前不会发生太大的变化。而对于选择了浮动利率模式的借款人,后续年份利率变化,跟LPR的波动情况有关。

本轮利率转换对房价有何影响?

笔者认为,本次存量房贷利率转换对于现在的房价影响不大。具体有两个原因:

一是本轮利率转换不会增加中短期的房贷压力。一方面,根据前面的分析,转换首年,借款人实际面临的利率变化不大。另一方面,预计中短期内,LPR将在低位波动,因此,房贷利率在中短期内下行概率较大,对借款人不会构成压力,进而影响房价。

二是房地产调控政策没有发生实质变化。相对于房贷利率的调整,房地产调控政策对于房价的影响更大(如二套房较高的首付比率、限购政策等),在房地产调控政策没有发生实质性变化的前提下,房价发生较大波动的可能性不大。

在此,以一个购房案例进行解释:

假设总房款为300万,三成首付90万,需向银行贷款210万,根据不同的房贷利率,按20年期限,以等额本息形式,每个月需要还款如下表所示:

可以发现,随着房贷利率的上浮,购房者的月供额确实有所增加,如一个中小波动,房贷利率由5.9%上升60个基点,到6.5%,每月的月供增加730元;一个较大的波动,房贷利率从5.9%上升到7.9%(上升200个基点,在当前适度宽松的货币政策环境下,可能性不大,在此引用更多的是压力测试),每月的月供增加2500元。

下表是首付增加对于购房者的影响:

同样是300万的房子,按照首付60%计算(接近北京、上海等一线城市的二套房首付比例),需要180万首付款,相比原来(三成首付),多缴纳90万现金。

由以上案例可见,相比利率波动使得每月增加上千元月供,首付比例波动则需要购房者短时间内筹集和缴纳大笔购房首付款,对于购房者的购买力和需求影响更大。实务中,各地确实也是通过提高二套房首付比例来抑制投机炒房,调控房价。

部分一二线城市的二套房首付比例如下表:

另外,大部分一二线城市,还对购房资格进行了限制,只有具有本地户口、工作居住证或者在本地缴纳多年社保/税收的前提下,才有资格进行购房,如此进一步限制了购买力和需求。

综上所述,相比首付比例和各地的限购政策,本次利率新政对于房价影响有限。

公积金贷款的利率受影响吗?

在时间方面,根据人民银行的安排,“自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商”,“原则上应于2020年8月31日前完成”。因此,各位借款人现在什么都不需要做,等着3月份到8月份之间,银行的客户经理来联系我们,协商利率转换事宜。

需要说明的是,本次利率调整,仅限于商业贷款,公积金贷款的利率不受影响。如此,相比之下,公积金贷款具有利率更低、利率风险更小的特点,是一种更加优惠的住房贷款工具。建议在条件允许的情况下,优先选取公积金贷款。

本文源自苏宁财富资讯

,