想必无论是新老司机,开车上路都会发生几次小碰撞,对于这种小剐蹭的情况,到底应该私了还是报保险呢,其实如何选择道理很简单,哪个少花钱选哪个呗,今天我们就帮您好好算一算。

首先要分清是谁的责任

车险分商业险和交强险,不同的事故类型对保费影响也不同,最好的情况就是对方全责,那么将不会影响你下一年的保费,所以在划分责任时请别轻易揽责,否则来年买保险你会心疼的。

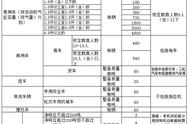

如果很不幸的是事故中你有责任,那就一定会影响保费了。但是,影响商业险还是交强险,差别还是很大的。众所周知,交强险是赔第三者的,是属于责任保险,而且比较便宜,往往千元不到,与之相对应的是财产赔偿限额也只有2000元。

交强险我们第一年购买的时候要按照原价购买,如果说一年没有出险,那第二年保费下降10%,连续两年没有出险,保费下降20%,连续三年没有出险保费下降30%。但如果说您一年之内,出了一次险了。第二年保费维持原价不变。如果出了两次及以上的,保费要上涨10%,如果说出现了死亡事故的,保费要上涨30%。

也就是说出险一次对交强险保费也就只有一成的上浮。对于普通6座以下的家轿,如果交强险新车保费为950元,出险一次会有95元的上浮。

如果小的刮擦、碰撞事故,不是一两百能私了的,对方损失在2000元以内,通过交强险理赔显然要比"私了"更划算,因为交强险保费只有几十、百把块的上浮。重点来了,此方案仅适用于对方车损在2000以下,而且本车不理赔的情况。