个人转让转让存量房(二手房)税费目前国家有相关规定政策,但每个地方可以制定一定的限制或优惠政策,因城施策,所以不同城市的税费计算标准不尽相同,下面是根据国家相关规定理出来的,希望对广大刚需朋友们有用。

卖方一、增值税1. 核定征收,以转让不动产取得的全部价款和价外费用作为预缴税款计算依据的

应预缴税款=全部价款和价外费用÷(1 5%)×5%

2. 据实征收,以转让不动产取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额作为预缴税款计算依据的

应预缴税款=(全部价款和价外费用-不动产购置原价或者取得不动产时的作价)÷(1 5%)×5%

免征情形:1. 个人转让2年(含)以上普通住房;2.个人销售自建自用住房;3.家庭财产分割(包括下列情形:离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权)。

二、城建税(一)纳税人所在地在市区的,税率为百分之七;

(二)纳税人所在地在县城、镇的,税率为百分之五;

(三)纳税人所在地不在市区、县城或者镇的,税率为百分之一。

前款所称纳税人所在地,是指纳税人住所地或者与纳税人生产经营活动相关的其他地点,具体地点由省、自治区、直辖市确定。

增值税小规模纳税人、小型微利企业和个体工商户减按50%征收。

三、教育费附加增值税税额×3%

1. 增值税免征的需要缴纳;

2. 符合小微企业销售额10万(30万)优惠。

3. 自然人和小规模纳税人

减按50%征收,即按1.5%税率征收。

四、地方教育附加增值税税额×2%

1. 增值税免征;

2. 符合小微企业销售额10万(30万)优惠。

3. 自然人和小规模纳税人

减按50%征收,即按1%税率征收。

五、印花税计税合同金额×0.05%

1. 个人销售或购买住房,

2. 个人非住房赠与或离婚析产。

3. 增值税小规模纳税人、小型微利企业和个体工商户

减按50%征收。

六、土地增值税转让房地产收入×核定征收率(5%)

免征情形:1. 增值额为0;2.赠与直系亲属或直接赡养义务人;3.通过非营利社团或国家机关赠与教育、民政和其他福利、公益事业;4.个人继承房屋;5.离婚析产;6.个人转让住房;7.国家征收收回房地产;8.符合改制*减免优惠。

七、个人所得税据实征收

应纳税所得额(转让财产收入-财产原值-合理费用) ×20%

核定征收

转让房地产收入×核定征收率(住宅1%,非住宅1.5%)

免征情形1. 据实征收应纳税所得额为0;2.个人转让自用达5年以上家庭唯一用房;3.按标准取得的拆迁补偿款;4.无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹、抚养人或赡养人;5.法定继承、遗嘱继承;6.离婚析产。

买方一、印花税计税合同金额×0.05%

免征情形1.个人销售或购买住房;2.个人非住房继承、赠与或离婚析产。3.自然人和小规模纳税人减按50%征收。

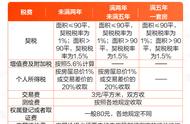

二、契税对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。对个人家庭购买第二套住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

二手房首付税费计算器

,