摘 要

中小企业在我国的市场经济体系中占据着重要地位,由于其刚刚成立不久,企业规模较小,但具有高成长性。通过财务报表分析能够为企业进行自身绩效的评估提供必要的大量信息。本文将立足于华谊兄弟传媒股份有限公司财务报表分析,结合相关的环境信息,对企业的财务状况、经营成果及现金流量的合理性与有效性进行客观确认,预测企业未来财务趋势和发展前景。

【关键词】经营效率,定量分析,财务报表,现金流量,

Abstract

The small and medium-sized enterprise occupies emphatically the important place position in our country's market economy system, because it just established soon, the enterprise scale was small, but had the high growth potential. Through analysis of financial statements can provide necessary for enterprises to carry out their own assessment of the performance of a large amount of information. This paper will be based on huayi Brothers Media Corporation, financial statement analysis, relevant environmental information on the financial position, operating results and cash flow of the rationality and effectiveness of objective confirmation, predict financial trends and prospects in the future.

【Key words】Operating efficiency, Quantitative analysis of, The financial statements, Cash flow

目 录

一、绪论 1

(一)财务报表分析的含义和特征 1

(二)财务报表分析的现实必要性 1

(三)财务报表分析的重心 1

二、 财务报表分析理论体系的构建 2

(一)财务报表分析方法 2

1.结构分析法: 2

2.财务报表的趋势分析法 2

3.综合分析法: 2

(二)财务分析方法的指导原则 2

1.遵循真实可靠的财务数据进行分析 2

2.选择合适的财务分析方法 3

3.定量分析与定性分析结合原则 3

三、中小企业财务报表分析实例—以华谊兄弟传媒股份有限公司为例 3

(一)公司概要说明 3

(二)公司财务报表分析 3

1.公司资产负债表分析 3

2.公司利润表分析 5

3.公司现金流量表分析 6

(三)以财务分析视角看公司财务报表 7

1.财务结构分析 7

2.企业的经营效率和盈利能力分析 7

四、全文总结 8

(一)公司未来发展预测 8

(二)问题分析以及解决对策 8

参 考 文 献 9

致 谢 10

一个企业在某一时期的全部经营活动的过程和结果主要体现在其财务报表中,财务报表为银行进行自身绩效的评估提供了必要的大量信息。

其特征主要有:1、揭露出企业的整体财务信息特征。这也是企业财务报表最主要的特征了,同时也从客观上体现出了企业财务经营存在的问题,为企业的*提供了相关信息,改正在企业经营过程中存在的主关或客观问题,从而影响到企业的财务经营。2、能够预测和实现企业未来的效益。通过收集企业的往年财务报表,并对其数据加以分析,便可以预测企业未来的收益,管理者可根据数据影响企业的未来经营状况,预测收益。3、能够最大程度的实现企业的效益。企业管理者根据报表提供的数据制定更好的发展方案,实现企业未来收益的最大化。

(二)财务报表分析的现实必要性财务报表分析,通过收集企业财务会计报告中的相关数据,整合相关有用信息,得出使用者所需要的相关内容。

财务报表反映的是一个企业一段期间内的财务状况、经营成果和现金流量情况,但是我们并不能完全单纯地以财务报表的信息作为整体的企业财务情况,还需要结合企业自身的实际情况及业务的特性进行分析。但是财务报表分析所具有的重要性无论是从企业自身的发展亦或是投资者投资决策中是不可以替代的。做好财务报表分析工作,可以有效地对企业财务状况、经营成果以及现金流量进行全面的分析,加上相应的会计计算方法,可以得出更加直观地会计数据,更有利于使用者对其的了解与阅读。进而揭示企业未来的报酬和风险。最终达到检查企业预算完成情况,考核经营管理人员的业绩,并为其建立健全合理的激励机制提供帮助。

(三)财务报表分析的重心对企业的偿债能力的分析。对企业偿债能力的分析最为主要的就是对企业资产负债表的分析,资产负债表根据会计恒等式:资产=负债 所有者权益编制。以特定日期为基准,压缩成一张报表,方便企业内部人员的使用,报表的作用除了企业用于内部的除错、经营方向、防止弊端外,也是便于所有阅读者的,尤其是企业*,使其能够在最短的时间了解企业经的营状况。

评价企业资产的营运能力,分析出企业资产的分布和周转使用情况,就需要通过使用现金流量表。通过对企业现金流量表的分析,可以判断出一家企业在短期内是否拥有足够的现金去应付企业经营期间内的各项开销。

评价企业的盈利能力,主要是通过利润表,从而分析企业利润目标以及不同年度的盈利水平变动情况 。

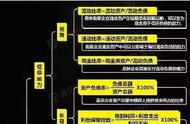

二、 财务报表分析理论体系的构建图1 论文框架

(一)财务报表分析方法1.结构分析法:在同类项目之间进行计算,算出其在整体中的所占比重,或者以同类项目进行的比例计算,从而得出它们之间的结构关系,目的是反映出财务报表各项目的纵向关系。

2.财务报表的趋势分析法:是根据企业所有的往年连续几年的财务报表,比较各相关项目的资金额,从而进一步求出其资金额增减变化的方向和幅度,预测企业的财务状况和经营成果的变动趋势。

3.综合分析法:可以判断出各项因素对一个企业整体经营活动的影响程度,从而为企业日后的经营制定新的策略。

(二)财务分析方法的指导原则1.遵循真实可靠的财务数据进行分析在进行商业银行财务分析的时候,不能单独的仅取决于银行的会计财务报表,还应结合银行的财务报表附注和财务情况说明书,使用其他的一些财务内容,了解商业银行的真实财务情况。

2.选择合适的财务分析方法每个企业都有自己的独特的一面,对于所有企业不能千篇一律,要具体问题具体分析。从商业银行的实际出发,理论结合实践,选择真正适合于每个银行自身情况的财务分析方法,才有助于真正了解银行的发展状态,帮助银行的发展。

3.定量分析与定性分析结合原则从商业银行的财务数据出发,结合分析者的认识及分析方法,对商业银行的真实状况进行综合分析。

三、中小企业财务报表分析实例—以华谊兄弟传媒股份有限公司为例 (一)公司概要说明华谊兄弟传媒股份有限公司于1994年创立。2009年上市,是国内首家登陆创业板的影视行业公司。企业注重平等、分享、创新、快乐的企业环境氛围,助动着企业的持续发展,也进一步推动中国影视行业的不断前进。目前,华谊兄弟投资及运营三大业务板块:以电影、电视剧、艺人经纪等业务为代表的影视娱乐板块;以电影公社、文化城、主题公园等业务为代表的品牌授权与实景娱乐板块;以游戏、新媒体、粉丝社区等业务为代表的互联网娱乐板块。2014年,阿里巴巴、腾讯公司、中国平安宣布入股华谊,成为华谊兄弟突破行业边界限制的强大后盾。华谊兄弟时代文化经纪有限公司主要从事艺员影视剧拍摄、广告代言、形象包装、演出、法律咨询等工作。自成立至今,公司已签约过近百位艺人,雄厚的实力在中国的经纪公司中首屈一指。

(二)公司财务报表分析 1.公司资产负债表分析表1 华谊兄弟公司2013年12月31日至2015年12月31日的资产负债表

2015-12-31 2014-12-31 2013-12-31

货币资金(万元) | 366,163 | 182,914 | 113,740 | |

应收账款(万元) | 165,841 | 161,227 | 114,718 | |

预付款项(万元) | 111,427 | 92,093 | 46,245 | |

其他应收款(万元) | 8,880 | 5,014 | 6,716 | |

存货(万元) | 71,578 | 81,628 | 57,480 | |

其他流动资产(万元) | 1,766 | 1,056 | 415 | |

流动资产合计(万元) | 732,289 | 524,957 | 339,315 | |

可供出售金融资产(万元) | 345,060 | 169,470 | 218,927 | |

长期应收款(万元) | 15,427 | 6,710 | 4,123 | |

长期股权投资(万元) | 244,669 | 78,417 | 87,791 | |

固定资产原值(万元) | 55,669 | 51,530 | 40,524 | |

累计折旧(万元) | 21,233 | 16,086 | 8,865 | |

固定资产净值(万元) | 34,436 | 35,444 | 31,659 | |

固定资产(万元) | 34,436 | 35,444 | 31,659 | |

商誉(万元) | 357,025 | 148,606 | 35,357 | |

长期待摊费用(万元) | 3,027 | 1,999 | 446 | |

非流动资产合计(万元) | 1,057,109 | 456,907 | 381,920 | |

资产总计(万元) 短期借款(万元) | 1,789,398 188,919 | 981,864 78,488 | 721,235 66,802 | |

应付账款(万元) | 43,360 | 31,077 | 50,104 | |

预收账款(万元) | 40,246 | 30,515 | 7,689 | |

应付职工薪酬(万元) | 2,858 | 2,414 | 451 | |

应交税费(万元) | 57,787 | 42,534 | 25,616 | |

应付利息(万元) | 2,124 | 1,796 | 2,714 | |

其他流动负债(万元) | 90,000 | 60,000 | 60,000 | |

流动负债合计(万元) | 596,206 | 291,307 | 224,333 | |

长期借款(万元) | 54,505 | 84,878 | 50,219 | |

递延所得税负债(万元) | 63,927 | 36,364 | 50,645 | |

非流动负债合计(万元) | 120,171 | 122,545 | 101,057 | |

负债合计(万元) | 716,377 | 413,852 | 325,389 | |

实收资本(或股本)(万元) | 139,173 | 124,220 | 120,960 | |

资本公积(万元) | 417,606 | 83,031 | 163,191 | |

盈余公积(万元) | 29,692 | 24,745 | 13,651 | |

未分配利润(万元) | 263,858 | 183,613 | 96,446 | |

归属于母公司*权益合计(万元) | 993,475 | 503,742 | 394,247 | |

少数*权益(万元) | 79,546 | 64,270 | 1,598 | |

所有者权益(或*权益)合计(万元) | 1,073,021 | 568,012 | 395,846 | |

负债和所有者权益(或*权益)总计(万元) | 1,789,398 | 981,864 | 721,235 | |

从资产负债表看出,华谊兄弟传媒公司的资产总计2013年年末为721,235

万元,2014年年末为981864万元,2015年年末为1,789,398万元,呈现逐年增长的趋势;但同时,其负债2013年年末为325,389万元,2014年年末为413,852万元,2015年年末为716,377万元,也呈现出逐年增多。

图2 盈利趋势分析图

从上图盈利趋势可以看出,华谊兄弟的未来发展状况在呈下跌趋势。

表2 华谊兄弟公司2013年12月31日至2015年12月31日的资金流动能力

2015-12-31 | 2014-12-31 | 2013-12-31 | |

流动比率(%) | 1.23 | 1.80 | 1.51 |

速动比率(%) | 1.11 | 1.52 | 1.26 |

现金比率(%) | 62.39 | 62.94 | 50.70 |

利息支付倍数(%) | 1,151.17 | 1,394.27 | 1,321.99 |

任何一家企业想要维持正常的生产经营活动,其财务就必须拥有一定足够的现金,用以支付各种费用和到期债务,在各项指标中最能体现企业的短期偿债能力的指标则就是是流动比率和速动比率。

上表可知,华谊兄弟传媒股份有限公司的流动比率与速动比率在2013年至2015年均发生波动,2015年呈下降趋势。

2.公司利润表分析表3 华谊兄弟公司2013年12月31日至2015年12月31日的利润表

报告日期 | 2015-12-31 | 2014-12-31 | 2013-12-31 |

营业收入(万元) | 387,357 | 238,902 | 201,396 |

营业成本(万元) | 192,583 | 93,367 | 91,023 |

营业税金及附加(万元) | 2,373 | 1,387 | 1,980 |

销售费用(万元) | 58,576 | 32,983 | 38,267 |

管理费用(万元) | 41,635 | 22,958 | 9,462 |

财务费用(万元) | 14,236 | 9,883 | 7,347 |

资产减值损失(万元) | 1,825 | 2,993 | 8,436 |

投资收益(万元) | 62,685 | 42,585 | 37,393 |

营业外收入(万元) | 11,119 | 10,338 | 8,198 |

营业外支出(万元) | 290 | 344 | 697 |

非流动资产处置损失(万元) | 95 | 46 | 226 |

利润总额(万元) | 149,643 | 127,910 | 89,777 |

所得税费用(万元) | 27,819 | 24,473 | 22,462 |

从利润表中可以看出,华谊兄弟公司的营业收入2013年年末为201396万元,2014年年末为238902万元,2015年年末为387357,以及利润总额在2013年年末为89777,2014年年末为127910万元,2015年年末为149643万元,都呈现逐年上升的趋势,说明企业在未来的发展势头良好,企业有较大的发展前景。

图3 利润趋势分析图

根据其利润趋势分析可以看出,华谊兄弟公司的未来发展速度出现弹性,发展前景并不十分明朗。

3.公司现金流量表分析表4 华谊兄弟公司2013年12月31日至2015年12月31日的现金流量表

报告日期 | 2015-12-31 | 2014-12-31 | 22013-12-31 | ||

销售商品、提供劳务收到的现金(万元) | 411,301 | 221,504 | 182,748 | ||

收到的其他与经营活动有关的现金(万元) | 23,202 | 20,346 | 12,453 | ||

经营活动现金流入小计(万元) 购买商品、接受劳务支付的现金(万元) | 434,503 208,726 | 241,850 140,226 | 195,202 80,538 | ||

支付给职工以及为职工支付的现金(万元) | 36,433 | 20,024 | 12,506 | ||

支付的各项税费(万元) | 59,842 | 36,926 | 14,501 | ||

支付的其他与经营活动有关的现金(万元) | 76,806 | 46,777 | 36,528 | ||

经营活动现金流出小计(万元) | 381,807 | 243,953 | 144,073 | ||

经营活动产生的现金流量净额(万元) | 52,696 | -2,103 | 51,129 | ||

从上表可以看出,华谊兄弟的经营活动现金流入额2013年年末为195202万元,2014年年末为241850万元,2015年年末为454530万元,经营活动现金流出额2013年年末为144073,2014年年末为243953,2015年年末为381807万元,随着每年公司利润的不断增加,企业的现金流入和流出量也在不断在增加。

(三)以财务分析视角看公司财务报表1.财务结构分析衡量一个企业或银行的财务作用或反映企业权益结构的财务比率主要有:资产负债率、权益乘数、负债与业主权益比率。资产负债率是衡量一个公司、企业偿债能力的重要指标,从2013年至2015年,华谊兄弟公司的资产负债率均高于40%以上,而且呈逐年下降的趋势,说明其偿债能力增强。

表5 华谊兄弟公司2013年12月31日至2015年12月31日的资产负债率

日期 | 2015-12-31 | 2014-12-31 | 2013-12-31 |

资产负债率(%) | 40.03 | 42.15 | 45.12 |

经营效率是体现一个企业整体经营能力高低的一个极其重要的方面,其高低直接影响到企业的盈利水平和经营状况,主要指标有:经营周转率、投资报酬率、股本收益率等。从表中可以看出,华谊兄弟股份有限公司的股本收益率呈现上升的趋势,其经营效率和盈利能力逐年增强。

表6 华谊兄弟公司2013年12月31日至2015年12月31日的经营效率情况

2015-12-31 | 2014-12-31 | 2013-12-31 | |

营业利润率(%) | 35.84 | 49.36 | 40.85 |

主营业务成本率(%) | 49.72 | 39.08 | 45.20 |

销售净利率(%) | 31.45 | 43.30 | 33.42 |

净资产收益率(%) | 9.83 | 17.80 | 16.88 |

股本报酬率(%) | 102.79 | 96.22 | 62.98 |

净资产报酬率(%) | 13.33 | 21.04 | 19.24 |

通过以上从2013年12月31日至2015年12月31日的数据可以预计出

1、2016年度经营情况 :报告期公司营业总收入达347,289.50万元,比上年同期下降10.34%;营业利润为121,233.22万元,比上年同期下降12.66%;利润总额为131,420.69万元,比上年同期下降12.18%。

2、财务状况: 报告期末,公司总资产为2,000,082.48万元,比期初增长11.77%;股本为278,568.64万元,比期初增长100.16%;归属于上市公司*的每股净资产7.14元,比期初下降53.08%。 报告期内,公司每股收益约为0.29元,比上年同期下降23.68%,加权平均净资产收益率为8.45%,比上年同期下降5.22个百分点。

(二)问题分析以及解决对策通过以上的研究,我们可以看出华谊兄弟传媒股份有限公司在未来的发展趋势良好 ,但仍存在着一些隐藏性的问题。通过预测的数据得出,2016年华谊兄弟传媒股份有限公司的发展较上一年是下降的。在发展的过程中出现瓶颈,发展前景并不十分明朗,未来的盈利能力降低,同时,在公司总资产增加的同时,其总负债额也在急速增加。企业应当加大产业投资布局,扩大对外投资,与拥有大量资源的各个平台进行合作,根据持股比例确定相应的投资收益,在公司经营运行的过程中也应适当的控制费用支出,降低公司的营运成本。

参 考 文 献[1] 中国会计网2016

[2] 中国注册会计师协会.会计[M]中国财政经济出版社2016

[3] 财政部.企业会计准则2006.北京.经济科学出版社2006

[4] 姚李平.中小企业内部控制制度的建立与完善.[J]企业研究 2012

[5] 鲁东智.商业银行利润结构分析[J]经济研究导刊2014

[6] 张铁铸,周红.财务报表分析[J].清华大学出版社2011

[7] 连玉君,李丹.财务比率的行业特征,南方经济2006

[8] 郭鹏飞,杨朝军.中国上市公司财务比率行业差异的实证研究.管理评论,2003

[9] 陈宏桥,黄汉奎. 会计基础与财务报表分析2009,武汉大学出版社

[10] 韩晓明. 会计制度变迁与财务报告的价值相关性——分析框架与经验证据

2011,东北财经大学出版社有限责任公司

[11] 陈宏桥,王琼. 会计基础与财务报表分析.2013,武汉大学出版社

[12] 刘义鹃.财务分析:方法与案例2012,东北财经大学出版社有限责任公司

[13] 嵇秀兰.加强企业财务监督 完善企业财务管理.[J].企业研究2012

[14] 中国注册会计师协会.财务成本管理[M]中国财政经济出版社2012

[15] 王慧萍.浅谈财务报表分析[J].财务会计.2010

,