记者 | 徐宁

编辑 | 张慧

“PTA的实际供需矛盾已提前拉开序幕。”

供需矛盾最直接的表现为,截至5月中旬,国内PTA实际社会库存已升至379万吨,创下近五年新高。上一次国内PTA库存最高水平出现在2015年,为200万吨。目前的库存量较当时高出近九成。

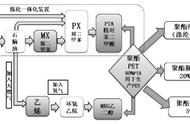

PTA是精对苯二甲酸的英文缩写,是重要的大宗有机原料之一,其主要用途是生产聚酯纤维、聚酯瓶片和聚酯薄膜,广泛用于化学纤维、轻工、电子、建筑等各方面。

聚酯纤维俗称涤纶,是化纤中产量最大的品种,重要的纺织原料。万联证券去年9月的研究报告显示,聚酯纤维约占整个聚酯产量的75%。这一产业链大致可分为“原油-石脑油-PX-PTA-聚酯-织造-纺织服装行业”。

隆众资讯PTA分析师白小东向界面新闻记者作出上述表示称,新冠疫情的出现,虽然对PTA下游需求端有一定抑制,但适中的利润却刺激了工厂加大开工。业内原认为,恒力石化(600346.SH)五期项目投产后,PTA行业才会出现过剩,但这一节点已提前到来。

供应紧平衡被彻底打破

“高库存是PTA供需平衡被提前打破的一个表现。”金联创PTA分析师邱倩倩对界面新闻记者表示,若没有新冠疫情,业内普遍预计PTA市场的供给过剩会出现在2020年下半年——业内龙头企业的大型新PTA装置,多计划在今年下半年投产。

据界面新闻记者不完全统计,今年下半年,预计有1050万吨PTA装置将会投产,分别涉及恒力石化五期项目、百宏集团的福建百宏项目、新凤鸣(603225.SH)的独山能源二期项目、逸盛新材料项目。

PTA的行情并不孤立。上下游之间相互传导,并与原油、聚酯等市场行情休戚相关。今年3月,沙特发动原油价格战,导致全球原油价格*,传导至PTA产业端,表现为生产原料成本的整体下降。

同期,国内疫情缓和,PTA下游聚酯复工加快,需求有所回升,PTA加工费也恢复上涨,带动了高开工率。

据邱倩倩介绍,一般情况下,PTA企业的收益按加工费计算,行业平均加工成本价约600元/吨,超出这一价格的部分可看作是企业的利润。

据金联创数据显示,4月,PTA加工费约730元/吨,企业可盈利约130元/吨,较上月加工费平均值580元/吨,环比上涨约两成。

广发期货研报称,该加工费虽不及去年水平,但能够保证大部分装置实现盈利。

自2017年起,因环保升级带来新增需求提振,聚酯行业产能开始集中投放,但上游PTA产能增速未能跟上聚酯的投放节奏,一直处于供需紧平衡状态,导致加工费高企。

截至去年12月中旬,PTA年内平均加工费为1068元/吨,处于近七年来的最高水平,较2018年增长9.2%,较2016年则增长超1.3倍。

高利润水平下,PTA工厂的开工意愿强烈。截至4月20日,PTA企业开工率维持在84.05%的高位。

但因疫情原因,下游聚酯开工率虽较疫情初期略有回升,但相对仍处于低位,且受到海外疫情抑制,纺织订单出口减少,这促使PTA库存水平不断升高,供需开始失衡。

随着恒力石化等PTA新增产能在下半年逐渐释放,行业过剩问题将更加突显。

中石化齐鲁石化规划院项目主管于国良对界面新闻记者表示,预计今年PTA新增产能达1580万吨,总供应量接近5000万吨。

于国良表示,今年聚酯行业计划新增产能约800万吨,其中一半产能将于下半年投放,甚至延迟至2021年投放,预计今年聚酯行业对应的PTA总需求量约4000万吨。

由此计算,今年约1000万吨的PTA产量将过剩,相当于总供应量的两成。

据《期货日报》数据显示,去年,PTA实际有效产能约4898万吨;产量为4470万吨,消费量为4502万吨。

《期货日报》分称,2016-2017年,在高利润刺激下,聚酯行业大幅扩张产能,拉动了上游PTA需求上行。聚酯工厂的建设周期一般为1-2年,2019年是聚酯工厂建成后集中投产的第二年。

这意味着,今年聚酯行业将逐步走出快速增长阶段,这对PTA行业形成更大压力。

寡头垄断格局加剧

随着新一轮产能过剩的到来,对落后产能的清退将不可避免。

上一轮PTA产能过剩出现在2015年。据卓创资讯数据显示,2002-2014年,中国纺织业快速发展,纺织出口量以年均14.27%的增速连年增高。

这带动国内聚酯企业数量不断增加。2001-2014年,国内PTA产能的年均增长速度达26.47%,远超过聚酯产能13.99%的增速。截至2014年底,行业PTA产能过剩433.37万吨。

随后,PTA价格不断下跌,企业利润大幅缩水。据《期货日报》报道,2014-2015年,包括赐福集团、远东石化在内的16家化纤企业相继*。

眼下这一轮产能过剩,对于老旧装置、规模较小企业的淘汰力度将更大。

据界面新闻记者不完全统计,目前,PTA行业内100万吨装置以下的企业约有九家,主要包括福建佳龙石化、重庆蓬威石化等。

近年来,PTA行业新投产的多为100万吨以上的大型炼化一体化装置。

白小东向界面新闻记者表示,大型装置在产业配套及加工费成本控制等方面具备明显优势,生存空间更为广阔。随着新装置集中投产,头部企业跟中小企业将处于完全不同的境地。

隆众资讯PTA分析师孙雪霏也认为,目前PTA产业链的话语权主要集中在大型企业手中。中小企业竞争不利,生存空间被压缩,行业必将重新洗牌以寻求供需的再平衡。

据大宗内参数据显示,恒力石化新装置的PTA加工费成本约为280-300元/吨,老旧装置的加工费成本则普遍在700元/吨。

在产能过剩阶段,行业平均加工费或压缩至300-500元/吨。老旧装置将基本处于亏损状态,大型新装置却仍能实现至多200元/吨的盈利。

届时,老旧或缺乏配套产业链的装置将被迫经常性停车,或直至被大型新装置挤退出市场,头部企业产能占比将更为集中。

《期货日报》称, 目前PTA行业已呈现寡头垄断格局,前三大龙头企业分别为逸盛石化、恒力石化和福化福海创。

这三家企业的PTA产能占行业总产能的“半壁江山”,在行业中具有绝对的话语权。

据《期货日报》数据显示,去年,逸盛石化的PTA产能占行业总产能的比例为26.2%、恒力石化的产能占比为13.5%,福化福海创的产能占比为9.18%。三者合计占有行业总产能的48.9%。

天眼查资料显示,逸盛石化成立于2003年,第一、第二大*分别为恒逸石化(000703.SZ)和荣盛石化(002493.SZ),持股比例分别为56.07%和16.07%。

恒逸石化还参股浙江逸盛新材料有限公司(下称逸盛新材料),拟扩大PTA产能。天眼查资料显示,恒逸石化、宁波中金石化有限公司各持有逸盛新材料50%的股份。

去年9月,恒逸石化宣布,预计总投资67.31亿元,用于建设逸盛新材料年产600万吨PTA工程。

恒逸石化向界面新闻记者表示,今年,公司将推进逸盛新材料该PTA项目的建设,扩大公司PTA产品的市场规模,提升公司在PTA市场的话语权。

产能过剩的出路

近年来,PTA行业的一体化纵向发展及大型化趋势明显,这也成为头部企业在产能过剩阶段的最大竞争力。

隆众资讯PTA分析师孙小叶向界面新闻记者举例道,新凤鸣、福建百宏属于下游聚酯企业向上游原料延伸寻求原料供应配套;恒力石化、荣盛石化、盛虹石化等则属于大炼化装置寻求完善产业链,配套布局以抵抗风险。

东方证券研报称,PTA作为聚酯产业链的中轴环节,上承PX下启聚酯,不论是对炼化还是涤纶,都属于“必争之地”,具备很强的一体化属性。

PX-PTA一体化,可以节省PX仓储、物流和销售费用;PTA-聚酯一体化,则可以节省PTA的运费和聚合预热的能耗物耗。

通过近几年的扩张建设、投产,恒力石化、荣盛石化等企业,已陆续构建起原油-PX-PTA一体化、或是PTA-聚酯-纺织一体化等产业链布局。

从去年业绩表现看,恒力石化、荣盛石化等企业已受益于新一体化项目的投产。

去年5月,恒力石化2000万吨/年炼化一体化项目全面投产,该公司去年实现营收破千亿、净利增两倍。荣盛石化也因新项目投产等原因,去年盈利增长了近四成。

恒力石化董秘向界面新闻记者表示,公司总体受疫情影响较小,因大型装置需要人力较少,不存在操作员工大规模返乡受阻等情况。此外,公司PTA新项目的建成投产计划进度正常。

“公司是先有下游订单再开工生产,PTA有一定的社会库存,但整体控制地较好。”他说。

除不断挤压落后产能,占据市场份额外,将过剩的产能压力通过出口进行疏导,也是PTA企业面临产能过剩的出路之一。

于国良向界面新闻记者表示,近几年,终端纺织行业向东南亚转移的趋势逐步明显,伴随着中国PTA供应增加,PTA企业或重拾对外贸易道路。

卓创资讯也表示,随着中国廉价劳动力的人口红利远去,东南亚等地纺织业崛起,考虑到短期内东南亚、非洲等新兴服装产业基地上游聚酯化纤配套并不完善,预计这些国家仍将主要依赖进口国内聚酯化纤原料加工生产为主。

瑞达期货研报称,据海关数据显示,今年3月,中国PTA出口量为10.57万吨,创单月历史新高,出口量同比上涨91.06%。

此前,PTA单月出口最高记录是2016年3月的10.3万吨。

中宇资讯预计,未来两年中国将约有2000万吨的PTA新产能投放,中国PTA产业链成本将低于全球同行,PTA出口量或持续创下新高。