因此,缴纳23年的社保,个人养老金账户余额是完全有可能达到37万的。

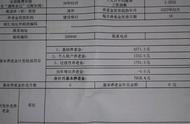

个人账户有多少?

23年,个人账户有37万,还要工作5年。

可以推断出是按照300%缴纳,目前上海的社平工资是1万多,按照300%缴纳,一年就是28800元,工资安装3%增长,5年就是15万元(存在些许差距)。

加上之前的37万也就是52万元,算上5年的养老基金利率(按照5%计算),达到65万是完全有可能的。

退休后个人账户养老金领取就是650000÷195=3333元。

统筹账户有多少钱?

2021年上海的社平工资为10300多元,5年以后按12000元计算(估算,存在稍许误差)。

月平均缴费按照300%计算,缴费年限23 5=28年。

统筹养老金=12000×(1 3)÷2×28×1%=6720元。

小结

此人为外企员工,基本上不存在视同缴费年限,养老金的组成只有两部分:个人养老金与统筹养老金。

此人养老金合计3333 6720=10053元。

5年以后上海的社平工资12000的情况下,此人可以领取10053元的养老金,还是比较高的。

一万元的养老金是许多人羡慕的存在,属于非常高的存在了。为什么会有如此高的养老金?关键的关键还是在于养老金的缴纳水平!

许多外资企业的养老金缴纳比例会按照300%缴纳,按照这个缴纳年度二三十年,最终个人账户达到五六十万是很有可能的。

相反许多中小型企业的养老金缴纳都是按照100%或者60%缴纳的,甚至没有缴纳的也存在。

个人账户没有什么好说的,都是自己的钱。关键在于统筹养老金的缴纳。

社平工资是外在因素,与个人所处地区挂钩。

缴纳年限属于内在因素,个人年限越长,最后的计算出来的自然越多。

月平均缴费是最关键的因素,60%与300%缴纳,同等条件下,计算的统筹养老金会后者是前者的2.5倍!

因此,延长缴费年限、提高缴费比例是提高养老金的关键所在,也是养老金原则——长缴纳多得到、多缴纳多得到的体现!