我们的养老保险制度建立的时间还不够长,还存在视同缴费年限这样的情况。

视同缴费年限,主要是指在实施养老保险缴费以前,依据职工档案认定的连续工龄可以被视同缴费的年限。在实施养老保险制度以前,我们本就有退休制度,依据连续工龄可以领取退休费待遇。

我们的养老保险制度,是将原先的退休制度连续工龄转化为视同缴费年限,共同使用养老保险制度发放养老金。并不是通过两种养老制度独立分别发放养老金。

视同缴费年限和实际缴费年限相比较的话,由于视同缴费年限不需个人缴费,就可以直接计算领取养老金待遇,这肯定是视同缴费更划算的。当然视同缴费年限并不是无人缴费,《社会保险法》规定相应的保险费由政府承担。

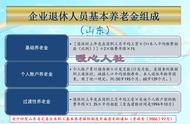

按照我们的养老金计算公式,退休待遇会包括基础养老金、个人账户养老金以及过渡性养老金三部分构成。

实施养老保险缴费以后,现在我们参保缴费形成的养老金待遇,主要包括基础养老金和个人账户养老金两部分构成。

视同缴费年限,由于没有养老保险个人账户的形成,会计算过渡性养老金予以补偿。因此视同缴费的形成的养老金待遇,主要有基础养老金和过渡性养老金两部分构成。

不管是机关事业单位还是企业都是这样的,只不过机关事业单位实施养老保险制度的时间是2014年10月,而企业则是1992~1997年之间。

实际缴费年限的养老金待遇。如果参保人是按照100%的缴费档次缴纳养老保险12个月,退休后养老金将会领取1%的退休当年的退休上年度社会平均工资。现在由于缴费基数口径的变化,各地一般使用养老金计发基数即替代退休上年度社会平均工资,但是未来还会过渡到社会平均工资的。现在各地的养老金计发基数普遍在6000到1万元之间。

个人账户养老金,等于退休时养老保险个人账户的余额除以退休年龄确定的计发月数。由于养老保险个人账户的余额和退休年龄确定的计发月数不确定,而且相应的记账利率也经常变化,如何精确确定个人账户养老金确实是一个难题。

不过在假设条件下,社会平均工资不增长或者个人账户记账利率跟社会平均工资增长率一样,60岁退休计发月数是139个月的情况,缴费12个月,领取的个人账户养老金大约等于0.69%的退休上年度社会平均工资。

两部分待遇相加,结果是按100%缴费12个月,能够形成至多1.69%的退休上年度社平工资。

如果是视同缴费年限呢?平均缴费指数是1的情况下,基础养老金一样是1%的退休上年度社会平均工资。过渡性养老金主要是根据当地的计算公式以及过渡性系数确定的,像北京、上海视同缴费年限的视同缴费指数就是按照1计算,因此过渡性养老金也会领取1%的社平工资。山东省的过渡性系数是1.3%,平均缴费指数是1的情况下,过渡性养老金将领取1.3%的社平工资。

过渡性养老金的最大优势是跟社会平均工资挂钩,避免了通货膨胀的压力。

无论是哪个省市,过渡性养老金计算出来的养老金待遇总会比个人账户养老金高出一部分。所以说,视同缴费年限期间的养老金待遇会更高。

视同缴费年限只是一种过渡性的待遇。随养老保险制度的实施,未来人们缴费年限的越来越长,拥有视同缴费年限的人员会越来越少,视同缴费的时间也会越来越短,最终会全部消失的。

,