上班几十年,每个月的工资都要拿一部分出来交社保。对于每一个缴纳社保的职工来说,最终的目的无非都是看病时候能少花钱,以及退休之后每个月都能稳定领取一笔养老金。然而,人生总是充满着意外,有些人可能来不及享受社保带来的好处就不幸离世了。特别是对于男性来说,社保更需要交到60岁才能退休。万一发生了意外,这部分辛苦缴纳的社保能够拿回来吗?

一般而言,社保分为养老保险、医疗保险、生育保险、工伤保险、失业保险和住房公积金,也就是所谓的五险一金,其中养老保险、医疗保险和公积金都是可以被继承的。

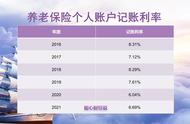

养老保险分为两个账户,一个个人账户,一个统筹账户。我们在缴纳养老保险的时候,一般是自己缴纳一部分进入个人账户,公司缴纳一部分进入统筹账户。

根据《社会保险法》规定,“养老保险个人死亡的,个人账户余额可以继承”。也就是说,如果参保人意外死亡,个人账户里的余额是可以一次性支付给其法定继承人的,而统筹账户里的钱也就是单位缴纳的部分不退还。

但如果是灵活就业人员自己缴纳社保的,由于需要自己再缴纳企业部分,所以意外去世后退还的仍是个人账户的余额和利息,因此,从这一方面来讲,个人缴纳社保是非常吃亏的。

因为养老保险在缴费的时候,12%是划入养老保险基金,8%是划入到养老保险个人账户里面的。也就是说,只退还了8%的费用。并且缴纳了十多年的养老保险,眼看都要领取退休金却去世了,确实太不划算。不过灵活退休人员还是可以领取到养老保险基金发放的丧葬补助金和抚恤金。而所谓的抚恤金也是根据当地的平均收入水平补给你几个月的工资罢了!

同样的,医疗保险和养老保险一样是可以被继承的,但也是只退个人账户余额,单位缴纳部分会被纳入统筹账户;如果住房公积金账户在参保人去世时还有余额的,也会退还给继承人。

另外如果交的是乡村社会养老保险,且身故者收取养老金不足10年,其确保期内剩下年限的养老金,可由法定承继人或遗言承继人、受遗赠人一次性承继或分期持续收取至满10年确保期;无法定承继人或遗言承继人、受遗赠人的,由乡村社会养老保险管理机构担任付出其丧葬费。

同时,遗属可以领取丧葬费、抚恤金,具体金额和领取条件要视各地政策不同而定。而除了逝世,像是出国定居、同一时段重复参保等情况,也可以进行退保并且拿回自己的社保费用。

有社保为什么还需要商业保险提到商业保险,相信很多人有这种想法:我已经有社保了啊,生病了有医保,意外了有工伤,年老了有养老金,何必再花另外一笔钱去买商业险呢?