之前一直用水果手机觉得挺好的,最近好奇拿家里人淘汰的华为体验了下,发现真香,一下就回不去了…

虽然系统用起来不如水果的顺滑,但那个充电速度是真给力,尤其是我这种手机重度用户,40W快充简直就是续命神器。

两者相比,就好像一个平时不咋运动的人跟一个国家运动员比100米冲刺一样。

正好最近薅了点大羊毛,害,干脆把我祖传的苹果X换了算了。

千挑万选,省略中间两千字,选定了某款国产安卓手机。

但很快问题就来了——

市场上有12期免息分期的,有24期免息分期的,还有不能免息分期,但总价相对便宜…

到底买哪种划算呢?

2、

但凡有点理财基础的兄弟都知道,货币是有时间价值的。

简单来说,今天的100块跟10年后的100块购买力肯定不一样,因为有通货膨胀的存在。

所以,如果商家提供了免息分期的服务,愿意让我们以后再慢慢支付这个订单,相当于是给我们做了一定的优惠。

如果免息分期和全款支付的价格没有差异,免息分期的期数越多越划算。

极端点,一个东西如果商家愿意让你免息分期100年支付,那就相当于半买半送了。

3、

当然,做买卖的也不傻,往往支持免息分期的总价就会高点。

以我要买的那款手机为例,在网上找了三家店——

免息分期24期的,价格是4999元,分下来每期就是208.29元。

免息分期12期的,价格是4599元,每期383.25元。

不支持免息分期的,价格是4329元…

这就很有意思了哈。

我们都知道,如果选择免息分期,我们每个月不仅只需要支付一点点小钱即可拥有想要的东西,而且还可以把还没支付出去的本金留在手里理财生息。

我们投资回报率越高,对我们来说就越是好。

但问题出现了,以24期分期为例,我们的投资回报率到达到多少,才会比现在直接一次性支付4329元买个手机划算呢?

这个时候就要祭出我们理财师经常用到的大招——TVM计算器。

4、

很简单,把我们已知的数据挨个填进去就能得出结果了。

现值是4329元(当下看手机就值这个价),期数是24期,每期投入的钱是208.29元(免息分期的还款金额)。

算出来每期的利率就是1.29%。

注意,虽然看起来不高,但别忘了,因为我们计算的时候每个周期是一个月(按月分期付款),所以1.29%是月利率。

如果转换成年利率看,那妥妥的是15 %!

换言之,如果我们选择以4999元的价格分24期买,我们每年的投资回报率要超过15%,才能比现在直接花4329元买一个手机更划算。

这对大多数人来说难度还是太大了…

那有没有划算的呢?

尝试算了下,水果官网的免息分期还是不错的。

如果在网上直接付全款买,大概花7699元能买到。

而水果官网24期免息分期,每期是333元,算下来贴现率只有0.33%。

转换成年利率看,年化4.03%。

换言之,如果你正好想买水果13,投资回报率能比4.03%高,选择到官网免息分期会更划算。

关于这个TVM计算器网上一大堆,为避免广告嫌疑我就不公开说了,感兴趣的评论区问~

5、

既然说到这了,有的朋友肯定想了解下,我们平时买保险用的也是分期付款。

比如一份重疾险,分30年缴费,保障终身。

当然,土豪也可以选择直接一次性付款,交完就保终身。

按照我前面说的那个算法,贴现率是多少呢?会不会也要年化15% ,不如直接一次性缴费呢?

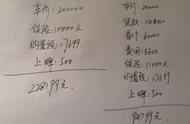

算算给大家看,以达尔文5号荣耀版为例——

30岁男性,选择50万保额保终身。

分30年缴费,每年交5740元。

如果是一次性缴是109995元。

结果是3.44%。

再算达尔文5号焕新版,贴现率是3.68%,健康保普惠多倍版是4.64%,都还是蛮良心的。

当然,这里单纯对比贴现率是不严谨的哈。

因为我们选择分30年缴费的时候,产品都有轻症、中症或重疾豁免功能。

比如轻症豁免的意思是,假设在缴费的第10年得了轻症,保险公司不仅要赔我们轻症的理赔款,同时还会免去剩下20年的保费,保障继续有效。

这对于保险公司来说会增加一定的成本,自然也会体现在我们分期缴费的保费上。

而这也是为什么健康保普惠多倍版的贴现率看起来有点高的原因,因为健康保普惠多倍版是个重疾二次赔付型的产品。

如果被保人得了重疾,保险公司赔了50万后,后续得了别的重疾,还能再赔60万,豁免成本比前两款产品要高。

好啦,说了这么多其实核心还是那句话,理财就是理生活。

对于很多人来说,咱追求的不是省那三五百块所带来的快感,仅仅是在享受这个的过程而已,懂的都懂。