家里有辆车已是很多普通家庭标配,有些中产家庭,甚至能有两辆车。

有了车,就要上保险。

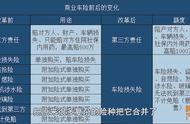

但车险品种有很多,什么交强险、车损险、三责险、涉水险……

光听名称就头疼,到底该怎么选呢?

没有经验的车主很容易被保险推销员推荐购买全险,美其名曰全险有保障,其实可能只是因为全险价格高,提成高而已。

怎么才能买到性价比最高的车险呢?

首先,我们得对车险种类有个了解。

注意,去年9月车险综合改革后,车险发生了不小的变化,下面内容均以改革后的车险为准。

一、交强险和商业险

车险主要分两类,交强险和商业险。

交强险,全称是“机动车交通事故责任强制保险”,说白了,就是国家强制购买的一种车险。

如果不买交强险就上路行驶,是一种违法行为,而且你也没法给自己的新车上户、也过不了年检,被交警查到了还会被扣押、罚款。

没有交强险就上路的,业内称之为“裸奔”。

一开始,政府尝试通过设立一些救助基金来解决这类问题,但是随着汽车保有量越来越多,交通事故数量急剧增加,救助基金也不能解决问题。

这时,政府想到了财大气粗的保险公司,搞个强制险,出了事有保险公司兜底,问题不就解决了?

于是就有了交强险。

告诉大家一个小秘密,因为交强险带有明显公益属性,保险公司卖交强险其实是亏的。

但这是政府强制摊派给保险公司的责任,所以没办法,只能把交强险和商业保险捆绑在一起销售,堤内损失堤外补。

既然已有交强险,为啥还要买商业险呢?

交强险虽然定价良心,但有两个致命缺点。

首先,交强险的赔付对象是第三者的人身伤亡和财产损失,赔付对象仅限于第三者。

如果自己的车撞坏了,或是自己车上的人受伤了,对不起,交强险是不赔的。

其次,交强险的保额非常低。

在同一次保险事故中,交强险赔付第三者财产损失最多只有2000元,超出部分只能由车主自行承担(如果车主购买了商业险中的第三者责任险的话,超出部分就由商业保险公司承担)。

如果是把人撞伤了,医药费最多赔1.8万元,如果不幸把人撞死或撞残了,交强险最多赔偿18万的死亡伤残赔偿金。

0.2 1.8 18,交强险总保额加起来,也只有可怜的20万。

但现在在一线城市,万一真撞死个人,一条人命至少七位数,甚至要赔两三百万,交强险完全不够。

这种风险,不是一般人能承受得起的。

商业险里有一个第三者责任险,它就是对交强险的直接补充,交强险赔付额度不够的部分,直接由商业险赔付。

关于交强险,记住三个字:必须买。

二、商业险的分类

说到商业险,情况要复杂些。

商业险主要有第三者责任险、车上人员险和车损险。

商业险猫腻较多,稍不注意就会被4S店或业务员忽悠,多花很多保费。

1、第三者责任险

这个建议买,原因上面已经说了。

三责险额度最好不要低于100万,一线城市买个200万也不嫌多。

2、车上人员险

这里指的是给驾驶员和车上人员的保险,俗称“座位险”。

相当于一份跟车不跟人的意外险,不管是谁,只要乘坐我们车发生意外,都有保障。

讲真,有点鸡肋,因为座位险保额普遍较低,价格偏贵,不推荐。

如果真担心发生交通意外,可以单独给自己或经常坐车的家人配置意外险。

只有一种情况除外,你的私家车经常要跑滴滴。

车上不断有乘客,而且乘客身份不确定,那买一份“座位险”,能在发生严重交通事故时,分担自身赔偿责任。

3、车损险

相信有车的朋友都会买。

出了事故,给对方的赔偿有交强险和三责险基本够了,但如果不是对方全责,自己车子的维修费还要自掏腰包,严重的事故,可能修一次车就要大几万。