随着去年9月份车险再次改革,到目前为止已过一年有余。有人费改后已经买过两次车险,到期日晚的也都应该买过一次。身边有很多有车的朋友时常会问,车险改革,怎么越改优惠越少了呢?这个车险到底怎么买才会便宜?

有这样疑问的朋友应该是费改前都拿到保险返现的车主,之前保费高,返点也高,现在费改后,整体保费降低了,返点系数也降了,所以感觉拿到手的返现优惠就少了。

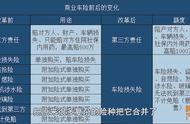

首先,费改后交强险的保额提升,但交强险的基准保费却没有增加,这就相当于让保险公司多承担了保险责任,交强险的赔付成本增加。再看商业险部分,整体商业险的费率下调,费改前的三者险一般保额为100万或者150万,保费在1100-1300左右,现在费改后,同样行车记录的车,三者200万只要600左右,保险公司的实收保费被大幅压缩。这个时候保险公司会推荐你购买更高保额的三者险,200万,300万,目的就是提升保费。

这个时候会有车主朋友说,我知道保险公司的套路了,三者险保额我不提升,还是和上年一样。如果保险公司推荐的客户都不采纳,那么整体保费还是会降低。这个时候保险又推出了高保额高返现的优惠,你三者保的高,后面返的也多,有可能200万与300万实际支付保费差不多,车主在两者之间选择时考虑到实付保费相差不大,一般也都会选择增加保额。

最后还要讲的就是座位险,现在很多公司发送报价的时候会直接把座位险加上,有些公司还会额外的增加一个驾乘险,这个驾乘险每个保险公司给的额度都不一样。我之前在头条专门写过一篇文章关于这个险种是否有必要购买,有兴趣的可以去看看。驾乘险这个险种的出现也是因为费改后保费的降低,这个险种出现初期一般的医疗费用在5000-50000,然后再配上一个高保额的意外伤害,比如意外伤害20万,意外医疗2万,销售员为了吸引客户,会自称这款产品高达22万保额,并没有将意外伤害与意外医疗分开细说,对保险不了解的朋友很容易会掉进这样的坑。所以如果对于座位险有高保额需求的,切记首要考虑的是意外医疗占比,一般的意外险占比10%,这个是比较普通的,目前市面上有保险公司推出的意外伤害与意外医疗各占百分之五十的,这样的保费偏高点,但目前保险公司对于这样的险种返现比较高,综合考量,如果商业险座位险2万每座,与驾乘险10万医疗每座,实付保费相差不大可以考虑购买驾乘险,毕竟大额的医疗也是一个份很好的保障。

各位车主朋友,你们的车险一般提前多少天办理。我下午刚付的费,保险1月21日到期,相当于提前了一个月。之前的双12以为会有优惠活动,但其实也是换汤不换药,实付保费都相差不大。这几天每天接到几家公司报价电话,头都大了,思来想去,选择了高保额高返现的,保费和200万相差30几块钱。保险这东西不希望用到也不指望用到,但既然有这样的选择,我自然会选择高一点保障,毕竟也没差几个钱。

我们很多朋友会纠结,我上年返了800,今年只返了两百多,相差太大了。我之前也是这样想的,后来我比较了去年的保单上的价格,上年商业险2762,今年提升至300万,商业险1811,综合起来我实付的保费还是有点优惠的。总不能保费降了还要按照之前的返现吧[捂脸]

大体确认好想要买的险种,比较几家公司的保费,选择两到三家备选,综合对比这两三家的理赔服务、增值服务,理赔优与价格,价格优与增值服务,这样选择的话,基本性价比会达到你的预期,有人说我想买保费最低,理赔最好,增值服务最多的公司,说实话,我自己也想。

以上为费改后关于车险方面本人的一些购买经验,不能算技巧,但没有购买经验的朋友可参考,若有车险方面疑问可在线评论!

,