前段时间跟一个深圳的阿姨叙旧,她说她收到第一月退休金的时候,惊呆了,无法理解为什么工资上万,交了25年的社保,退休后只能拿2400/月的退休金。

后面经过了解才知道,原来这么多年,公司一直帮她按照最低档的社保基数来交费。

阿姨感慨,退休金这么低,未来还得指望自己老本来补贴,真的是有钱都不敢乱花了。

阿姨这样的情况其实并非个例,但像阿姨这样,因为不了解而到领退休金被“惊呆”的人,却有很多。

保妹今天就给大家来做一个科普。

①我们退休后到底能领多少社保养老?跟什么因素有关?

②社保养老替代率持续走低,如何给自己补充养老?

退休后能领多少社保养老金?要知道以后能拿多少社保养老,得先知道养老金的计算公式,篇幅有限,下面我们以最普遍的企业职工养老来展开。

退休后一般主要是拿以下两份养老金:

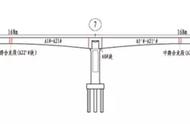

①基础的社保养老退休金(占大头),是退休后按照下图公式去核定计算出来的。

②个人账户养老金,主要来源于咱们工作时候,社保的个人缴纳部分的积累,进入个人账户的一般在社保缴纳基数的8%,按照对应的计发月数平均发放。

公式摆出来一套,就能大概明白我的亲戚为什么社保养老这么低了。

其实决定社保养老退休金高低的要素一共也就三个:

- 社平工资;

- 指数化月平均缴费工资;

- 缴费年限。

社平工资和缴费年限好理解,指数化月平均缴费工资是什么呢?

我们可以理解为公司每月帮我们交社保的时候,按照一个缴费基数乘以固定比例来进行缴纳,退休后再综合这么多年的缴费基数,算出平均值后再计算最终可以拿多少养老。

一般缴费基数是有限定范围的,目前最低不低于社平工资的0.6倍,最高不超过社平的3倍。

比如目前广东省2020年社平工资是7647每月,但个人收入只有3500,那这个缴费基数也是按照7647的0.6倍,也就是4588.2来算。

同理,个人收入高于7647的3倍,也就是22941,即使年薪百万,也一样按照这个基数来交社保。

这就意味着,收入过高和收入过低的人,交社保养老的时候都会被社平工资给“限定”。

当然如果收入在社平的0.6-3倍的范围内,正常情况下是可以按照自己的工资来做基数,但到了最后,依然少不了被社平工资给再“平均”一次,其实社保在里面就起到一个调剂和“劫富济贫”的作用。

按照这个公式,假设工资维持不变,一个30岁的人交30年社保后,60岁退休,保妹把不同收入层次的人对应的社保养老算出来给大家参考。

这个表里面可以很明显的看出,收入越高,退休后的落差越大。

而这还只是假设,实际情况会比正常的更加严峻,比如开篇说的保妹的阿姨,尽管收入上万,单位只帮她用了最低缴费基数去交社保,最后她的个人平均指数化工资只有四千出头,缴费指数算下来只有0.404。

为什么会低于0.6?主要是因为以前我们的缴费指数最低是可以去到0.4的,近期才改成0.6,除了这个因素之外,还有换工作,换地区,待业,灵活就业等因素,都会影响到我们最后能拿到的钱。

加上近几十年经济发展,社平工资涨幅涨不过“通胀”,钱购买力下降等种种因素,使得我们养老替代率从2000年的70%,降到如今的40%左右。

保妹在网上看到一份深圳的退休工资核定单,退休之前收入9309,个人平均工资缴费基数8434,这个基数算是比较正常了,但最后拿到手的只有3406,替代率只有退休之前的36.6%。