机关事业单位从2014年10月实施的养老保险制度改革。有关的改革涉及到的养老待遇计算办法变化很大,可能确实有很多人搞不太清楚。改革以后,事业单位中人的养老金是怎么计算呢?一位朋友问,事业单位工龄40年,2022年退休,养老金应该怎么算?

2014年,国家实施养老保险制度改革以后,各地推出了养老金待遇计算的新办法,但是为了保障养老金计算办法和待遇水平的平稳衔接过渡。国家制定了10年过渡期,明确2014年10月至2024年9月退休的中人,要实施新老办法退休待遇比较。

过渡期内退休,如果老办法退休待遇高,则按照老办法退休待遇发放养老金,这属于“保底”政策。如果新办法待遇高,则根据退休时间发放新办法比老办法高出的一定比例。大多数情况下都是新办法退休待遇高。如果是2022年退休,新办法退休待遇高的情况下,就是在老办法退休待遇基础之上,发放新办法比老办法退休待遇高出的80%。2022年退休的老人,会从2023年开始跟其他老人一样按照退休养老金调整的方案进行调整,而不会变成发放90%了。

老办法退休待遇计算公式,并不是硬套过去的计算办法。主要还是按照2014年9月本人的基本工资标准乘以全部工作年限所确定的计发比例,再加上当时确定的退休生活补贴数额。有关结果计算出来以后,乘以以后年度的工资增长率调整。如果有相应的职务升降(不包括职务升降后发生的正常晋级晋档),也会按照有关的规则提升老办法退休待遇,不用担心会吃亏。

新办法退休待遇,主要是基础养老金、个人账户养老金、职业年金和过渡性养老金四部分构成。实施养老保险制缴费制度以后,产生的养老金待遇主要包括基础养老金、个人账户养老金、职业年金三部分组成。对于实施养老保险制度以前的视同缴费年限,产生的养老金待遇主要包括基础养老金和过渡性养老金两部分构成。

过渡性养老金计算时影响的关键因素是视同缴费指数。视同缴费指数是根据退休时本人的职务、级别等因素,按照当地的视同缴费指数表核定的,也体现了过去老办法退休待遇跟退休职务、级别挂钩的特点。过渡性养老金是由各省市自行确定的,相应的过渡性系数一般在1%~1.4%。比如山东、河北是1.3%,北京、天津是1%。

视同缴费指数,实际上也影响基础养老金的计算。比如说,北京市公布的本人平均缴费工资指数=(视同缴费指数×视同缴费年限+实际平均缴费指数×实际缴费年限)÷全部缴费年限。

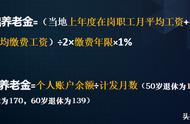

个人账户养老金,等于退休时养老保险个人账户的余额除以退休年龄确定的计发月数。60岁是139个月,50岁是195个月,55岁是170个月。如果个人账户有7万元,60岁退休,每月可以领取500元左右的个人账户养老金呢。

职业年金按月领取的方式,计算方法跟个人账户养老金一样。不过,职业年金按月领取的话是需要缴纳个人所得税的。一旦职业年金个人账户余额领取完毕,就不再有这一部分待遇了。也可以一次性购买商业养老保险,领取一辈子。

总体来说,这就是2022年事业单位退休中人的养老金待遇计算办法,希望能够帮助大家。

,