行家说Display 导读:

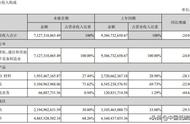

1月16日,木林森发布2021年业绩预告,预计全年归属于上市公司*的净利润为11亿元至12亿元,较上年同期增长了264.55%-297.7%。

在2019的低迷、2020的疫情冲击之后,2021年LED 行业已跨过低点,LED厂商持续复苏。历年来LED封装业绩第一的龙头木林森,亦在2021年实现了净利的显著上涨。

上涨的行业数据背后,一方面是疫情形势的好转,LED照明逐渐回复,平稳增长,另一方面则是Mini LED、UV-LED、植物照明等多个领域共同发力,为LED行业注入了新的活力。

那么,在行业风口之下,LED产值排名前列的木林森究竟是如何布局,以实际行动提升企业竞争力?又将以怎样的技术路线、战略规划去面对新兴领域带来的竞争与挑战?

一、两次破局,奠定龙头地位

在分析木林森布局之前,可先回顾其过往发展历程。木林森成立至今,曾两次于照明行业实现破圈,以前瞻的目光看向了行业的未来,更为关键的是,以快速的行动力占据高地,由此实现产值持续问鼎。

- 以LED突围,逐鹿照明市场

木林森的起步,不得不提起LED技术。

在21世纪初,节日灯市场逐步替换为LED灯,此时木林森以规格归一的思维,快速占领了行业内大量市场。再加上2005年后,LED在手电领域实现应用,为封装企业带来了更大的机会,木林森以后来者居上的姿态,确立了自己在小功率白光LED的龙头地位。

而LED通用照明也于 2010至2012 年开始替代白炽灯和荧光灯(CFL),随着全球各地政府“禁白令”陆续于 2013至2014 年生效,LED照明渗透率迎来加速上行。此后 LED 在成本、环保等方面的优势,使之在与荧光灯的竞争中逐步占据上风。

随着在照明领域的需求越来越大,LED照明迅速掀起狂潮。2015年,木林森成功在深交所上市。

- 收购朗德万斯,进军国际

LED照明的出现,也改变了整个照明行业的格局,过去的国际大厂似是不再适应新时代下的照明格局。

2015年,欧司朗选择分拆出售照明资产。在长时间的猜测和讨论下,2016年,收购案定音,木林森对德国百年照明企业欧司朗发起并购。

至此,木林森以极快的速度进入国际市场,在2018年业绩快速上升,达成业绩179.52亿元,同比增长119.76%,位列LED行业产值第一。

二、制造模式 品牌渠道,坚守产业第一

到今天,木林森已连续数年实现LED行业产值第一。不同于机遇面前的决断,助力木林森实现超越并坚守至今的,是两个至关重要的发展战略。

- “封装 下游”模式,构建成本竞争力

近几年来,“价格战”恐怕是LED照明行业的一大困扰。

LED技术经历了跨越式的技术改革,逐步进入了平稳发展的时期。而市场不会一成不变,技术的偃旗息鼓后便是价格的兵戎相见,“价格战”随之而来。

而一直以来,木林森“封装 下游”的商业模式,在保证产品质量的同时,亦能在生产中获得更低的成本。这种发展模式给予木林森了极强的成本竞争力,在“价格战”的竞争格局之中,这种成本竞争力是木林森平稳增长的一大基础。

- 不断扩展渠道,并进发国际市场

如果说木林森以制造为优势在国内市场建起了强大的竞争力,那么收购朗德万斯无疑是木林森构建市场版图的重要一环。

已经进入平稳发展的照明行业,市场上的两极分化也愈发严重。品牌在市场上的影响力也越来越大,“品牌战”在业内悄悄打响。在当前的下游渠道中,木林森已具有相当数量的优质网点。不过木林森曾表示,渠道是持久性的建设。近年来,木林森品牌不断向高端化发展,持续推动渠道下沉,进一步扩展木林森品牌价值。

▲木林森和朗德万斯受央视调研采访

在国际上,朗德万斯深耕欧美照明市场多年,拥有强大的品牌国际影响力和完善的全球营销渠道。

近年来,木林森在制造上具有强大的实力,且LED封装产能在产业中具有领先地位。而木林森对朗德万斯的收购,实现了木林森制造优势与朗德万斯品牌渠道优势的互补,亦是补充木林森品牌化和平台化的一个重要拼板。

2021上半年,木林森已将LED封装产品导入朗德万斯的供应链,与其高端光源业务形成产业链协同效应,使木林森在国内供给侧的优势得以在国际舞台上充分发挥,可以说,木林森与朗德万斯的珠联璧合使企业的整体实力上升了新一个台阶。

三、四个方向,瞄准行业未来

2021年对LED行业而言是不一样的一年,多个增量市场的到来引起了资本对LED的关注。而在多个风口之下,不同的LED企业亦有不同的选择。

在2020年,木林森就进行了大致布局,重点划出了三个关键词:显示、照明、紫外。在2021年,木林森又及时跟进,大力发展植物照明,并且拟在海外设立合资公司,布局光伏和光储业务。现在来看,数个方向皆是面向高端化,体现了木林森不断变革的决心。

- 照明:朗德万斯优势凸显

在高端化、国际化道路上,木林森近年来对朗德万斯品牌极度重视。